Реквизиты Банка и Номер Карты: Полное Руководство

Разбираемся с банковскими реквизитами и номером карты! Как безопасно платить онлайн, получать переводы и не попасться мошенникам? Все о реквизитах тут!

В современном мире, где финансовые операции все чаще совершаются онлайн, понимание реквизитов банка и номера карты становится критически важным. Знание этих данных, а также умение правильно и безопасно ими оперировать, необходимо для совершения платежей, получения переводов и защиты от мошеннических действий. Эта статья предоставит вам исчерпывающую информацию о том, что такое реквизиты банка, как они используются, и какие меры предосторожности следует соблюдать при работе с номером карты. Мы рассмотрим все аспекты, начиная от базовых определений и заканчивая продвинутыми советами по обеспечению финансовой безопасности.

Что такое Реквизиты Банка и зачем они нужны?

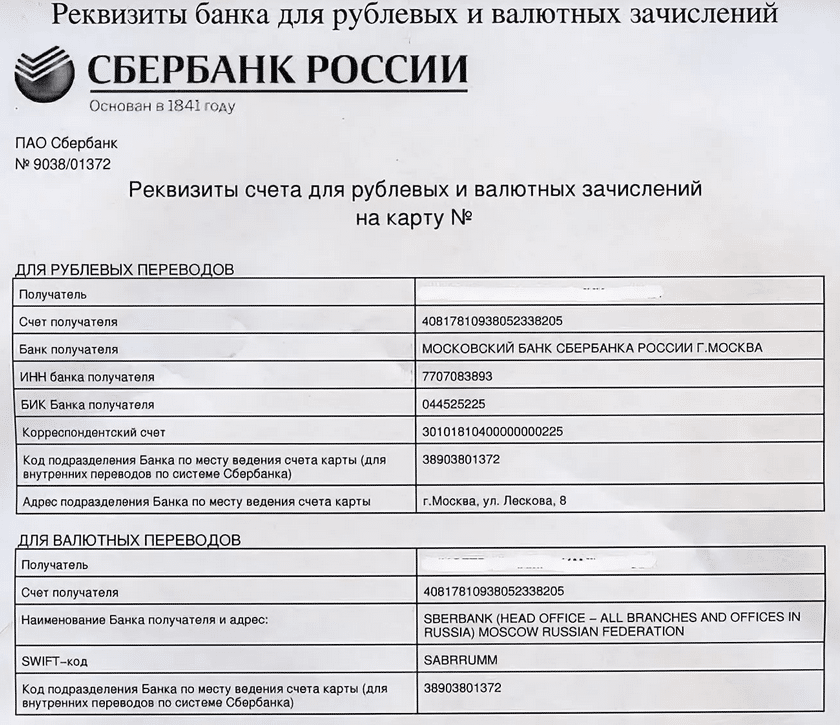

Реквизиты банка – это набор данных, идентифицирующих конкретный банковский счет. Они необходимы для осуществления денежных переводов, оплаты услуг и других финансовых операций. Правильное указание реквизитов гарантирует, что деньги поступят именно туда, куда вы намеревались их отправить.

Основные элементы банковских реквизитов:

- Наименование банка: Полное юридическое название кредитной организации.

- БИК (Банковский Идентификационный Код): Уникальный код, присваиваемый каждому банку в России.

- Корреспондентский счет: Счет банка в Центральном Банке РФ.

- Номер счета получателя: Уникальный номер счета, принадлежащий конкретному физическому или юридическому лицу.

- ИНН (Идентификационный Номер Налогоплательщика): Номер, присваиваемый организации или индивидуальному предпринимателю налоговыми органами.

- КПП (Код Причины Постановки на учет): Код, присваиваемый организации по месту ее нахождения. Используется только для юридических лиц.

Эти реквизиты позволяют однозначно идентифицировать банк и счет получателя, что обеспечивает точность и безопасность финансовых транзакций. Без правильно указанных реквизитов перевод может быть задержан, возвращен или даже отправлен на неверный счет.

Номер Карты: Что это и как он работает?

Номер карты – это уникальная последовательность цифр, нанесенная на лицевую сторону банковской карты. Он служит идентификатором карты и необходим для совершения покупок в интернете, оплаты услуг и других транзакций, не требующих физического присутствия карты.

Структура номера карты:

Номер карты состоит из нескольких частей, каждая из которых несет определенную информацию:

- Первые цифры (4-6 цифр): Идентифицируют платежную систему (например, Visa, Mastercard, МИР).

- Следующие цифры: Указывают на банк-эмитент, выпустивший карту.

- Последние цифры: Уникальный номер конкретной карты в рамках банка-эмитента.

- Контрольная цифра: Используется для проверки подлинности номера карты.

Понимание структуры номера карты помогает отличить подлинную карту от подделки и может быть полезно при проверке безопасности онлайн-платежей. Важно помнить, что номер карты сам по себе не является достаточным для совершения несанкционированных транзакций; злоумышленникам также потребуется срок действия карты и CVV/CVC код.

Безопасное Использование Реквизитов Банка и Номера Карты

Безопасность ваших финансовых данных – это приоритет. Несоблюдение простых правил безопасности может привести к серьезным финансовым потерям. В этом разделе мы рассмотрим основные меры предосторожности, которые необходимо соблюдать при работе с реквизитами банка и номером карты;

Защита реквизитов банка:

- Не сообщайте реквизиты банка по телефону или электронной почте, если вы не уверены в личности получателя. Мошенники часто используют методы социальной инженерии, чтобы выманить конфиденциальную информацию.

- Проверяйте подлинность сайтов и электронных писем, прежде чем вводить свои реквизиты. Обращайте внимание на адресную строку браузера (должен быть «https://») и наличие значка замка.

- Используйте надежные пароли для своих банковских счетов и регулярно меняйте их. Избегайте использования простых паролей, таких как даты рождения или имена домашних животных.

- Установите антивирусное программное обеспечение и регулярно обновляйте его. Антивирус поможет защитить ваш компьютер от вредоносных программ, которые могут украсть ваши реквизиты.

- Будьте осторожны с публичными Wi-Fi сетями. Они могут быть небезопасными и позволить злоумышленникам перехватить ваши данные. Используйте VPN для защиты своего трафика.

Защита номера карты:

- Никогда не сообщайте CVV/CVC код (трехзначный код на обратной стороне карты) никому. Этот код является ключом к совершению онлайн-платежей.

- Не храните номер карты и CVV/CVC код в незащищенном месте, например, в текстовом файле на компьютере.

- При совершении онлайн-покупок убедитесь, что сайт использует безопасное соединение (https://).

- Используйте 3D Secure (Verified by Visa, Mastercard SecureCode) для дополнительной защиты онлайн-платежей.

- Регулярно проверяйте выписку по карте, чтобы вовремя обнаружить несанкционированные транзакции.

- Установите лимиты на онлайн-транзакции и уведомления о каждой операции по карте.

- Не передавайте свою карту третьим лицам.

- В случае утери или кражи карты немедленно заблокируйте ее.

Что делать, если ваши реквизиты банка или номер карты скомпрометированы?

Если вы подозреваете, что ваши реквизиты банка или номер карты были скомпрометированы, необходимо действовать немедленно. Чем быстрее вы предпримете меры, тем больше шансов предотвратить финансовые потери.

Шаги, которые необходимо предпринять:

- Немедленно заблокируйте карту или счет. Свяжитесь со своим банком и сообщите о произошедшем.

- Подайте заявление в полицию. Это необходимо для официального расследования инцидента.

- Измените пароли ко всем своим банковским счетам и онлайн-сервисам.

- Проверьте выписку по карте и счету на предмет несанкционированных транзакций.

- Сообщите о случившемся в платежную систему (Visa, Mastercard, МИР);

- Обратитесь за консультацией к юристу. Он поможет вам защитить свои права и интересы.

Важно помнить, что время – ваш союзник в борьбе с мошенниками. Чем быстрее вы отреагируете на компрометацию ваших данных, тем меньше ущерба вам будет нанесено.

Различия между различными банковскими картами и их реквизитами

Существует множество различных типов банковских карт, каждая из которых имеет свои особенности и реквизиты. Понимание этих различий поможет вам выбрать карту, которая наилучшим образом соответствует вашим потребностям, а также правильно использовать ее реквизиты.

Основные типы банковских карт:

- Дебетовые карты: Позволяют использовать только те средства, которые находятся на вашем банковском счете.

- Кредитные карты: Предоставляют возможность использовать кредитные средства банка с последующим погашением задолженности.

- Предоплаченные карты: Пополняются заранее и используются для оплаты покупок и услуг.

- Виртуальные карты: Существуют только в электронном виде и предназначены для онлайн-платежей.

Каждый тип карты имеет свои преимущества и недостатки. Дебетовые карты позволяют контролировать свои расходы, кредитные карты предоставляют возможность использовать заемные средства, предоплаченные карты удобны для совершения анонимных покупок, а виртуальные карты обеспечивают дополнительную безопасность при онлайн-платежах. Выбор карты зависит от ваших финансовых целей и потребностей.

Различия в реквизитах:

Хотя основные реквизиты банковских карт (номер карты, срок действия, CVV/CVC код) являются общими для всех типов карт, могут существовать некоторые различия в дополнительных реквизитах и способах их использования. Например, для некоторых виртуальных карт может потребоваться указание дополнительного пароля или кода подтверждения при совершении онлайн-платежей.

Современные технологии и безопасность банковских реквизитов

Современные технологии играют важную роль в обеспечении безопасности банковских реквизитов. Банки и платежные системы постоянно разрабатывают и внедряют новые методы защиты от мошенничества, такие как биометрическая аутентификация, токенизация и машинное обучение.

Биометрическая аутентификация:

Биометрическая аутентификация использует уникальные физические характеристики человека (например, отпечатки пальцев, распознавание лица) для подтверждения его личности; Этот метод является более надежным, чем традиционные пароли, так как его сложнее подделать.

Токенизация:

Токенизация заменяет номер карты уникальным токеном, который не содержит конфиденциальной информации. Токен можно использовать для совершения онлайн-платежей без раскрытия реального номера карты. Это значительно снижает риск кражи данных.

Машинное обучение:

Алгоритмы машинного обучения используются для выявления подозрительных транзакций и предотвращения мошеннических действий. Эти алгоритмы анализируют большие объемы данных и выявляют закономерности, которые могут указывать на мошенничество.

Несмотря на развитие современных технологий, важно помнить, что ответственность за безопасность своих финансовых данных лежит на каждом пользователе. Соблюдение простых правил безопасности и использование современных методов защиты помогут вам обезопасить свои реквизиты банка и номер карты от мошенников.