Что делать вкладчику при отзыве лицензии у банка?

У банка отозвали лицензию? Не паникуйте! Разберем по шагам, что делать вкладчику, чтобы вернуть свои кровные. Сохраните деньги!

Отзыв лицензии у банка – это‚ без сомнения‚ стрессовая ситуация для вкладчиков. Она порождает множество вопросов и опасений относительно сохранности сбережений. В такие моменты крайне важно сохранять спокойствие и понимать алгоритм действий‚ предусмотренный законодательством. Эта статья призвана подробно разобрать ситуацию‚ возникающую при отзыве лицензии у банка‚ и предоставить четкий план действий для вкладчиков‚ чтобы минимизировать возможные финансовые потери.

Что такое отзыв лицензии и почему это происходит?

Отзыв лицензии – это аннулирование Центробанком РФ разрешения на осуществление банковской деятельности. Это крайняя мера‚ к которой регулятор прибегает в случаях серьезных нарушений со стороны банка. Такие нарушения могут включать в себя:

- Систематическое нарушение банковского законодательства и нормативных актов Банка России.

- Неспособность банка удовлетворить требования кредиторов по денежным обязательствам.

- Недостаточность капитала банка‚ угрожающая интересам вкладчиков и кредиторов.

- Представление недостоверной отчетности‚ скрывающей реальное финансовое положение банка.

- Участие банка в сомнительных операциях‚ связанных с отмыванием доходов‚ полученных преступным путем‚ или финансированием терроризма.

Отзыв лицензии не происходит внезапно. Как правило‚ ему предшествует серия предупреждений и предписаний со стороны Банка России‚ направленных на устранение выявленных нарушений; Однако‚ если банк не реагирует на эти меры или нарушения носят слишком серьезный характер‚ регулятор вынужден прибегнуть к отзыву лицензии для защиты интересов вкладчиков и обеспечения стабильности финансовой системы.

Последствия отзыва лицензии для банка

После отзыва лицензии банк теряет право на осуществление банковских операций. Управление банком переходит к временной администрации‚ назначаемой Банком России. Основной задачей временной администрации является:

- Оценка финансового состояния банка.

- Формирование реестра кредиторов.

- Принятие мер по обеспечению сохранности имущества банка.

- Подготовка к процедуре ликвидации или банкротства банка.

В этот период банк не может принимать вклады‚ выдавать кредиты или осуществлять другие банковские операции. Фактически‚ он прекращает свою деятельность в качестве финансового учреждения.

Первое и самое главное – сохранять спокойствие. Отзыв лицензии – неприятное событие‚ но не стоит паниковать. Большинство вкладов застрахованы государством‚ и вкладчики имеют право на получение страхового возмещения. Вот пошаговый алгоритм действий:

Шаг 1: Убедитесь‚ что ваш вклад застрахован

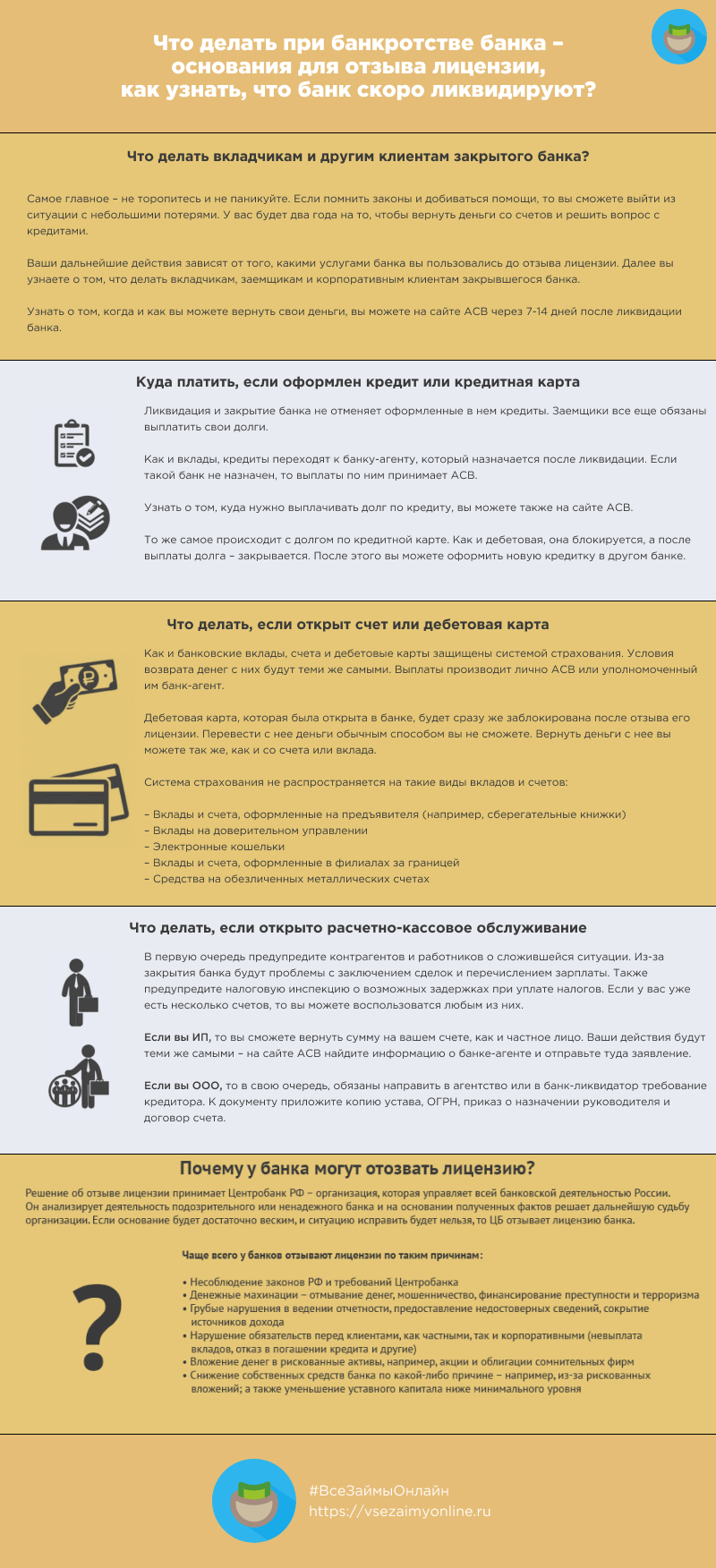

Подавляющее большинство вкладов в российских банках застрахованы в системе страхования вкладов (ССВ). Страхование распространяется на вклады физических лиц и индивидуальных предпринимателей (ИП). Максимальная сумма страхового возмещения составляет 1‚4 миллиона рублей на одного вкладчика в одном банке. Если у вас несколько вкладов в одном банке‚ страховое возмещение выплачивается по совокупности этих вкладов‚ но не более 1‚4 миллиона рублей. Если сумма вашего вклада превышает 1‚4 миллиона рублей‚ вы сможете получить только эту сумму в рамках страхового возмещения. Остальную часть можно будет вернуть в процессе ликвидации банка‚ но это не гарантировано.

Чтобы убедиться‚ что ваш вклад застрахован‚ можно:

- Проверить информацию на сайте Агентства по страхованию вкладов (АСВ) (www.asv.org.ru).

- Обратиться в банк‚ где был открыт вклад‚ до отзыва лицензии.

- Связаться с горячей линией АСВ.

Шаг 2: Дождитесь информации от АСВ

После отзыва лицензии АСВ публикует информацию о порядке и сроках выплаты страхового возмещения. Эта информация размещается на сайте АСВ и в средствах массовой информации. В информации указывается:

- Банк-агент‚ через который будут осуществляться выплаты.

- Сроки начала и окончания выплат.

- Необходимые документы для получения возмещения.

- Адреса пунктов приема заявлений.

Обычно выплаты начинаются в течение 14 дней после отзыва лицензии. Важно следить за информацией от АСВ‚ чтобы не пропустить сроки подачи заявления на выплату страхового возмещения.

Шаг 3: Подготовьте необходимые документы

Для получения страхового возмещения необходимо предоставить следующие документы:

- Заявление о выплате страхового возмещения (бланк предоставляется банком-агентом).

- Документ‚ удостоверяющий личность (паспорт).

- Договор банковского вклада (если имеется).

- Иные документы‚ подтверждающие наличие вклада (например‚ сберегательная книжка).

В некоторых случаях могут потребоваться дополнительные документы. Информацию о необходимых документах можно уточнить на сайте АСВ или в банке-агенте.

Шаг 4: Обратитесь в банк-агент с заявлением

После подготовки необходимых документов необходимо обратиться в банк-агент‚ указанный в информации от АСВ‚ и подать заявление на выплату страхового возмещения. Банк-агент проверит ваши документы и примет решение о выплате. Выплата страхового возмещения осуществляется в течение 3 рабочих дней со дня представления всех необходимых документов.

Страховое возмещение может быть выплачено:

- Наличными.

- Перечислением на банковский счет.

Выбор способа выплаты зависит от вашего желания. При выплате наличными необходимо учитывать лимиты‚ установленные банком-агентом.

Шаг 5: Что делать‚ если сумма вклада превышает 1‚4 миллиона рублей?

Если сумма вашего вклада превышает 1‚4 миллиона рублей‚ вы получите страховое возмещение в размере 1‚4 миллиона рублей. Остальную часть можно будет вернуть в процессе ликвидации банка. Для этого необходимо:

- Включиться в реестр кредиторов банка.

- Подать заявление о включении в реестр кредиторов временной администрации банка.

- Дождаться начала выплат кредиторам.

Выплаты кредиторам осуществляются в порядке очередности‚ установленной законодательством. В первую очередь удовлетворяются требования по выплате страхового возмещения вкладчикам. Затем удовлетворяются требования других кредиторов. Вероятность возврата всей суммы‚ превышающей 1‚4 миллиона рублей‚ невелика‚ так как активов банка может быть недостаточно для удовлетворения всех требований кредиторов.

Как минимизировать риски при размещении вкладов?

Чтобы минимизировать риски при размещении вкладов‚ рекомендуется следовать следующим советам:

- Размещайте вклады только в банках‚ участвующих в системе страхования вкладов.

- Не размещайте вклады на сумму‚ превышающую 1‚4 миллиона рублей‚ в одном банке. Разделите свои сбережения между несколькими банками.

- Внимательно изучайте финансовое состояние банка перед размещением вклада. Обращайте внимание на рейтинги банка‚ его финансовые показатели и отзывы клиентов.

- Не гонитесь за высокими процентными ставками. Слишком высокие ставки могут свидетельствовать о финансовых проблемах банка.

- Регулярно проверяйте информацию о банке и его финансовом состоянии.

Анализ финансового состояния банка

Перед тем как открыть вклад в банке‚ рекомендуется провести небольшой анализ его финансового состояния. Это поможет оценить риски и принять взвешенное решение. Вот на что следует обратить внимание:

- Рейтинг банка: Рейтинговые агентства присваивают банкам кредитные рейтинги‚ которые отражают их финансовую устойчивость и надежность. Высокий рейтинг свидетельствует о том‚ что банк имеет хорошие финансовые показатели и низкий риск банкротства.

- Финансовые показатели: Обратите внимание на такие показатели‚ как капитал банка‚ его активы‚ прибыль и убытки. Эти показатели можно найти в финансовой отчетности банка‚ которая публикуется на его сайте и на сайте Банка России.

- Отзывы клиентов: Почитайте отзывы клиентов о банке в интернете. Обратите внимание на жалобы‚ связанные с обслуживанием‚ задержками выплат и другими проблемами.

- Информация в СМИ: Следите за новостями о банке в средствах массовой информации. Обратите внимание на сообщения о финансовых проблемах‚ проверках со стороны регулятора и других негативных событиях.

Проведение анализа финансового состояния банка требует определенных знаний и навыков. Если вы не уверены в своих силах‚ лучше обратиться к финансовому консультанту‚ который поможет вам оценить риски и выбрать надежный банк.

Что делать‚ если вы индивидуальный предприниматель (ИП)?

Вклады индивидуальных предпринимателей также застрахованы в системе страхования вкладов‚ но есть некоторые особенности. Страховое возмещение выплачивается ИП в том же порядке‚ что и физическим лицам‚ но только по счетам‚ открытым для осуществления предпринимательской деятельности. Личные счета ИП‚ используемые не для бизнеса‚ также подлежат страхованию. Важно помнить‚ что максимальная сумма страхового возмещения также составляет 1‚4 миллиона рублей на одного ИП в одном банке. Если у ИП есть как личные‚ так и бизнес-счета в одном банке‚ страховое возмещение выплачивается по совокупности этих счетов‚ но не более 1‚4 миллиона рублей.

Документы для получения страхового возмещения ИП

Для получения страхового возмещения ИП необходимо предоставить следующие документы:

- Заявление о выплате страхового возмещения (бланк предоставляется банком-агентом).

- Документ‚ удостоверяющий личность (паспорт).

- Свидетельство о государственной регистрации в качестве ИП.

- Выписка из Единого государственного реестра индивидуальных предпринимателей (ЕГРИП).

- Договор банковского вклада (если имеется).

- Иные документы‚ подтверждающие наличие вклада (например‚ выписка по счету).

В некоторых случаях могут потребоваться дополнительные документы. Информацию о необходимых документах можно уточнить на сайте АСВ или в банке-агенте.

Важно помнить‚ что ИП несут ответственность по своим обязательствам всем своим имуществом. Поэтому в случае банкротства банка‚ ИП‚ имеющие вклады‚ превышающие 1‚4 миллиона рублей‚ рискуют потерять часть своих сбережений. Чтобы минимизировать риски‚ ИП рекомендуется диверсифицировать свои вклады и не хранить все деньги в одном банке.

В данной статье мы рассмотрели‚ что делать вкладчикам при отзыве лицензий у банков. Важно помнить о страховании вкладов и своевременном обращении в АСВ. Знание своих прав и следование инструкциям помогут вам вернуть ваши сбережения. Управление финансовыми рисками является ключевым фактором сохранения ваших средств. Надеемся‚ эта информация была для вас полезной и поможет вам в случае возникновения подобной ситуации.

Описание: Узнайте‚ что предпринять вкладчикам при **отзыве лицензии у банка**‚ включая порядок действий для получения страхового возмещения от АСВ.