Система страхования вкладов: что это такое и как она работает

Боитесь потерять свои кровные в банке? Узнайте всё о **страховании вкладов**: как работает система, какие гарантии и что делать при банкротстве банка. Спите спокойно, ваши деньги под защитой!

Система страхования вкладов – это краеугольный камень финансовой стабильности и уверенности граждан в сохранности своих сбережений. Она гарантирует‚ что в случае банкротства банка вкладчики получат компенсацию за свои потерянные средства. Понимание принципов работы этой системы‚ прав и обязанностей вкладчиков‚ а также процедуры получения страховых выплат‚ критически важно для каждого‚ кто хранит деньги в банке. Эта статья предоставит исчерпывающую информацию о том‚ как функционирует система страхования вкладов‚ и что нужно знать вкладчикам‚ чтобы защитить свои интересы.

Что такое система страхования вкладов?

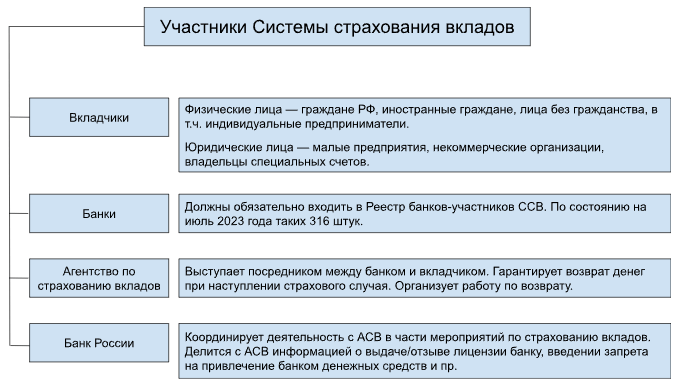

Система страхования вкладов (ССВ) – это механизм‚ созданный государством для защиты средств физических лиц‚ размещенных на счетах и вкладах в банках‚ являющихся участниками системы. Основная цель ССВ – поддержание стабильности банковской системы и укрепление доверия населения к банкам; В большинстве стран‚ включая Россию‚ участие банков в системе страхования вкладов является обязательным условием для осуществления банковской деятельности.

Основные принципы работы ССВ

- Обязательное участие банков: Все банки‚ привлекающие вклады физических лиц‚ обязаны быть участниками системы страхования вкладов.

- Формирование фонда страхования вкладов: Банки регулярно перечисляют взносы в фонд страхования вкладов‚ который используется для выплат возмещений вкладчикам при наступлении страхового случая.

- Выплата страхового возмещения: При наступлении страхового случая (например‚ отзыве лицензии у банка) вкладчики получают страховое возмещение в установленном законом размере.

- Ограничение по сумме возмещения: Сумма страхового возмещения ограничена и устанавливается законодательством. В России на 2024 год она составляет 1‚4 миллиона рублей на одного вкладчика в одном банке.

Какие вклады подлежат страхованию?

Страхованию подлежат практически все виды вкладов физических лиц в банках‚ являющихся участниками системы страхования вкладов. Это включает в себя:

- Вклады до востребования: Счета‚ с которых можно снять деньги в любое время.

- Срочные вклады: Вклады‚ размещенные на определенный срок.

- Вклады в иностранной валюте: Вклады‚ номинированные в иностранной валюте (возмещение выплачивается в рублях по курсу ЦБ РФ на дату наступления страхового случая).

- Вклады на имя третьих лиц: Вклады‚ открытые одним лицом в пользу другого.

- Средства на счетах индивидуальных предпринимателей (ИП): В большинстве случаев‚ средства на счетах ИП также подлежат страхованию.

Важно отметить‚ что некоторые виды счетов и вкладов не подлежат страхованию. К ним относятся:

- Вклады в филиалах иностранных банков‚ не зарегистрированных на территории РФ.

- Средства на счетах адвокатов и нотариусов‚ если счета открыты для осуществления профессиональной деятельности.

- Вклады‚ размещенные в доверительное управление.

- Электронные денежные средства.

- Обезличенные металлические счета (ОМС).

Когда наступает страховой случай?

Страховой случай – это событие‚ при котором вкладчик имеет право на получение страхового возмещения. В большинстве случаев страховым случаем является:

- Отзыв у банка лицензии на осуществление банковских операций.

Размер страхового возмещения

Как уже упоминалось‚ максимальная сумма страхового возмещения в России на 2024 год составляет 1‚4 миллиона рублей на одного вкладчика в одном банке. Это означает‚ что если у вас несколько вкладов в одном банке‚ и их общая сумма превышает 1‚4 миллиона рублей‚ вы получите возмещение только в пределах этой суммы. Если у вас есть вклады в разных банках‚ то страховое возмещение выплачивается по каждому банку отдельно‚ но также в пределах 1‚4 миллиона рублей.

Расчет суммы страхового возмещения

Сумма страхового возмещения рассчитывается исходя из остатка средств на счетах и вкладах вкладчика на дату наступления страхового случая. При этом учитываются начисленные проценты. Если вклад был открыт в иностранной валюте‚ то сумма возмещения пересчитывается в рубли по курсу Центрального банка Российской Федерации на день наступления страхового случая.

Процедура получения страхового возмещения

Процедура получения страхового возмещения достаточно проста и регламентирована. После наступления страхового случая Агентство по страхованию вкладов (АСВ) публикует информацию о порядке и сроках приема заявлений от вкладчиков.

Этапы получения страхового возмещения

- Ознакомление с информацией АСВ: После наступления страхового случая АСВ публикует информацию о порядке‚ сроках и способах подачи заявлений на выплату страхового возмещения. Эта информация размещается на сайте АСВ‚ а также в отделениях банков-агентов‚ через которые осуществляются выплаты.

- Подготовка документов: Для получения страхового возмещения вкладчику необходимо предоставить заявление и документ‚ удостоверяющий личность (обычно паспорт). В некоторых случаях могут потребоваться дополнительные документы‚ например‚ договор вклада или сберегательная книжка.

- Подача заявления: Заявление на выплату страхового возмещения можно подать лично в отделение банка-агента‚ через многофункциональный центр предоставления государственных и муниципальных услуг (МФЦ) или направить по почте в адрес АСВ. В некоторых случаях предусмотрена возможность подачи заявления в электронной форме через портал Госуслуг.

- Получение страхового возмещения: После рассмотрения заявления АСВ принимает решение о выплате страхового возмещения. Возмещение выплачивается в рублях одним из следующих способов:

- Наличными в отделении банка-агента.

- Переводом на банковский счет вкладчика.

Сроки выплаты страхового возмещения

Выплата страхового возмещения начинается не позднее 14 дней со дня наступления страхового случая. АСВ старается выплатить возмещение в максимально короткие сроки‚ однако фактические сроки могут зависеть от количества вкладчиков и сложности ситуации.

Что делать‚ если сумма вклада превышает 1‚4 миллиона рублей?

Если сумма ваших вкладов в одном банке превышает 1‚4 миллиона рублей‚ то вы получите страховое возмещение только в пределах этой суммы. Оставшуюся часть средств можно попытаться вернуть в рамках процедуры банкротства банка. Для этого необходимо подать заявление о включении в реестр требований кредиторов банка.

Процедура включения в реестр требований кредиторов

- Подача заявления: Необходимо подать заявление о включении в реестр требований кредиторов в арбитражный суд‚ рассматривающий дело о банкротстве банка.

- Подтверждение требований: К заявлению необходимо приложить документы‚ подтверждающие ваши требования к банку (например‚ договор вклада‚ выписку по счету).

- Рассмотрение заявления судом: Арбитражный суд рассматривает заявление и принимает решение о включении или об отказе во включении в реестр требований кредиторов.

- Удовлетворение требований кредиторов: После завершения процедуры банкротства банка кредиторы‚ включенные в реестр‚ получают часть своих средств пропорционально размеру их требований и в порядке очередности‚ установленной законом.

Важно понимать‚ что вероятность полного возврата средств‚ превышающих 1‚4 миллиона рублей‚ невысока. Как правило‚ кредиторы получают лишь часть своих требований.

Как минимизировать риски потери вкладов?

Чтобы минимизировать риски потери вкладов‚ рекомендуется придерживаться следующих правил:

- Не размещайте в одном банке сумму‚ превышающую 1‚4 миллиона рублей. Разделите свои сбережения между несколькими банками‚ чтобы в случае банкротства одного из них вы не потеряли все свои средства.

- Выбирайте надежные банки. Перед открытием вклада изучите финансовое состояние банка‚ его рейтинг‚ отзывы клиентов. Обратите внимание на то‚ как долго банк работает на рынке.

- Не гонитесь за высокими процентными ставками. Слишком высокие процентные ставки могут быть признаком того‚ что банк испытывает финансовые трудности и пытается привлечь средства любой ценой.

- Регулярно проверяйте информацию о банке. Следите за новостями о банке‚ его финансовыми показателями. Если вы заметили какие-либо негативные тенденции‚ возможно‚ стоит задуматься о переводе своих средств в другой банк.

- Убедитесь‚ что банк является участником системы страхования вкладов. Эта информация должна быть размещена на сайте банка и в его отделениях.

Изменения в системе страхования вкладов

Система страхования вкладов постоянно совершенствуется. Регулярно вносятся изменения в законодательство‚ регулирующее ее работу. В частности‚ обсуждаются вопросы повышения максимальной суммы страхового возмещения‚ расширения перечня застрахованных вкладов‚ а также совершенствования процедуры выплаты возмещения.

Перспективы развития ССВ

В будущем можно ожидать дальнейшего развития системы страхования вкладов в направлении повышения ее эффективности и надежности. Возможно‚ будут внедрены новые технологии‚ позволяющие ускорить процесс выплаты возмещения и снизить издержки. Также‚ вероятно‚ будет усилен контроль за деятельностью банков‚ чтобы предотвратить наступление страховых случаев.

Часто задаваемые вопросы (FAQ)

Вопрос: Что произойдет‚ если у банка отозвали лицензию?

Ответ: В этом случае наступает страховой случай‚ и вкладчики имеют право на получение страхового возмещения в размере до 1‚4 миллиона рублей на одного вкладчика в одном банке. АСВ выплачивает возмещение в течение 14 дней со дня наступления страхового случая.

Вопрос: Как узнать‚ является ли банк участником системы страхования вкладов?

Ответ: Информацию об участии банка в системе страхования вкладов можно найти на сайте АСВ‚ на сайте банка‚ а также в отделениях банка.

Вопрос: Что делать‚ если я не согласен с суммой выплаченного страхового возмещения?

Ответ: В этом случае вы можете обратиться в АСВ с письменным заявлением о пересмотре суммы возмещения. К заявлению необходимо приложить документы‚ подтверждающие ваши требования к банку.

Вопрос: Распространяется ли страхование вкладов на индивидуальных предпринимателей?

Ответ: Да‚ в большинстве случаев средства на счетах индивидуальных предпринимателей также подлежат страхованию. Однако существуют исключения‚ например‚ если счет открыт для осуществления профессиональной деятельности адвоката или нотариуса.

Вопрос: Как получить страховое возмещение‚ если я живу в другом городе?

Ответ: Вы можете подать заявление на выплату страхового возмещения по почте или через представителя‚ действующего на основании доверенности. Также‚ в некоторых случаях предусмотрена возможность подачи заявления в электронной форме через портал Госуслуг.

Система страхования вкладов играет важную роль в обеспечении финансовой стабильности и защите интересов вкладчиков. Понимание принципов ее работы и знание своих прав позволяют гражданам чувствовать себя увереннее‚ размещая свои сбережения в банках. Несмотря на наличие системы страхования‚ всегда стоит помнить о необходимости диверсификации рисков и выбора надежных финансовых учреждений. Регулярный мониторинг финансового состояния банка и следование простым правилам безопасности помогут минимизировать риски потери вкладов. Только ответственный подход к управлению своими финансами позволит сохранить и приумножить свои сбережения.

Описание: Узнайте все о выплатах страховых возмещений вкладчикам банков: как работает система‚ какие вклады застрахованы и как получить компенсацию.