Что такое целевой кредит: полное руководство

Хочешь новую машину или образование? Целевой кредит – твой шанс! Выгодные условия и низкие проценты. Узнай все о целевом кредите прямо сейчас!

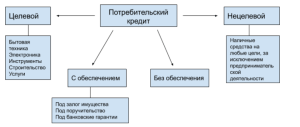

Целевой кредит – это финансовый инструмент, предназначенный для приобретения конкретного товара или оплаты определенной услуги. В отличие от потребительского кредита, который можно использовать на любые нужды, целевой кредит имеет строго определенное назначение. Этот тип кредитования часто предлагает более выгодные условия, такие как сниженные процентные ставки, поскольку банк имеет уверенность в том, куда будут направлены заемные средства. Разберем все аспекты целевого кредитования, чтобы вы могли принять взвешенное решение.

Что такое целевой кредит?

Целевой кредит – это заем, который выдается банком или другой финансовой организацией на конкретные цели. Это может быть покупка автомобиля, квартиры, оплата обучения, лечение или приобретение других товаров или услуг, оговоренных в кредитном договоре. Основное отличие от нецелевых кредитов, таких как потребительский, заключается в контроле за использованием средств. Банк, как правило, требует подтверждения того, что деньги были потрачены именно на заявленные цели.

Виды целевых кредитов

Существует множество видов целевых кредитов, каждый из которых предназначен для финансирования определенных потребностей:

- Автокредит: Для приобретения нового или подержанного автомобиля.

- Ипотека: Для покупки жилой недвижимости (квартиры, дома, земельного участка).

- Образовательный кредит: Для оплаты обучения в вузе, колледже или других образовательных учреждениях;

- Кредит на ремонт: Для финансирования ремонтных работ в квартире или доме.

- Медицинский кредит: Для оплаты медицинских услуг, лечения, операций.

- Кредит на отпуск: (Менее распространенный) Для финансирования туристических поездок.

- Кредит для бизнеса: для приобретения оборудования, техники и т.д.

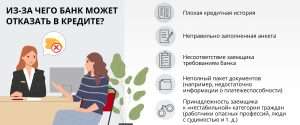

Преимущества и недостатки целевого кредита

Как и любой финансовый продукт, целевой кредит имеет свои преимущества и недостатки, которые необходимо учитывать при принятии решения.

Преимущества:

- Более низкие процентные ставки: Обычно ниже, чем по потребительским кредитам, из-за меньшего риска для банка.

- Более длительный срок кредитования: Возможность распределить выплаты на более длительный период, что снижает ежемесячную нагрузку.

- Возможность получения большой суммы: Особенно актуально для ипотеки и автокредитов.

- Целевое использование средств: Исключает возможность нецелевой траты денег.

Недостатки:

- Ограниченность в использовании средств: Деньги можно потратить только на определенную цель, указанную в договоре.

- Необходимость предоставления подтверждающих документов: Банк может потребовать чеки, договоры и другие документы, подтверждающие целевое использование средств.

- Штрафы за нецелевое использование: В случае выявления нецелевого использования средств банк может потребовать досрочного погашения кредита или наложить штрафные санкции.

- Более строгие требования к заемщику: Банки могут предъявлять более высокие требования к кредитной истории и платежеспособности заемщика.

Как получить целевой кредит?

Процесс получения целевого кредита обычно включает в себя несколько этапов:

1. Выбор кредитной программы

Первым шагом является выбор кредитной программы, которая наилучшим образом соответствует вашим потребностям и возможностям. Изучите предложения различных банков, сравните процентные ставки, сроки кредитования, требования к заемщику и другие условия. Обратите внимание на наличие скрытых комиссий и платежей.

2. Сбор документов

Для получения целевого кредита необходимо предоставить в банк пакет документов, подтверждающих вашу личность, платежеспособность и цель кредитования. Обычно требуются следующие документы:

- Паспорт: Для удостоверения личности.

- Справка о доходах: Для подтверждения платежеспособности (например, справка 2-НДФЛ).

- Копия трудовой книжки: Для подтверждения трудоустройства.

- Документы, подтверждающие цель кредитования: Например, договор купли-продажи автомобиля, договор на обучение, смета на ремонт и т.д.

- Другие документы: Банк может запросить дополнительные документы, такие как свидетельство о браке, водительское удостоверение и т.д.

3. Подача заявки

После сбора необходимых документов необходимо подать заявку на получение кредита в выбранный банк. Заявку можно подать онлайн на сайте банка или лично в отделении. В заявке необходимо указать запрашиваемую сумму кредита, срок кредитования, цель кредитования и другие данные.

4. Рассмотрение заявки

После подачи заявки банк рассматривает ее и принимает решение о выдаче кредита. Процесс рассмотрения заявки может занять от нескольких дней до нескольких недель. Банк оценивает кредитную историю заемщика, его платежеспособность, цель кредитования и другие факторы. В случае одобрения заявки банк предлагает заемщику подписать кредитный договор.

5. Подписание кредитного договора

Перед подписанием кредитного договора внимательно изучите все условия, указанные в договоре. Обратите внимание на процентную ставку, срок кредитования, график платежей, штрафные санкции за просрочку платежей и другие условия. Если у вас есть какие-либо вопросы, не стесняйтесь задавать их сотруднику банка. После подписания кредитного договора банк перечисляет денежные средства на счет заемщика или продавца товара (услуги).

На что обратить внимание при выборе целевого кредита?

При выборе целевого кредита необходимо учитывать несколько важных факторов:

Процентная ставка

Процентная ставка – это один из основных факторов, влияющих на стоимость кредита. Сравните процентные ставки различных банков и выберите наиболее выгодное предложение. Обратите внимание на то, является ли процентная ставка фиксированной или плавающей. Фиксированная процентная ставка остается неизменной на протяжении всего срока кредитования, а плавающая процентная ставка может меняться в зависимости от рыночных условий.

Срок кредитования

Срок кредитования – это период времени, в течение которого вы должны погасить кредит. Чем дольше срок кредитования, тем меньше ежемесячный платеж, но тем больше общая сумма переплаты по кредиту. Выберите срок кредитования, который наилучшим образом соответствует вашим финансовым возможностям.

Ежемесячный платеж

Ежемесячный платеж – это сумма, которую вы должны выплачивать банку каждый месяц в погашение кредита. Убедитесь, что ежемесячный платеж не является слишком обременительным для вашего бюджета. Рассчитайте свой бюджет и определите, какую сумму вы можете позволить себе выплачивать каждый месяц.

Комиссии и другие платежи

Помимо процентной ставки, банки могут взимать комиссии и другие платежи за выдачу и обслуживание кредита. Внимательно изучите условия кредитного договора и обратите внимание на наличие скрытых комиссий и платежей. Спросите у сотрудника банка о всех возможных расходах, связанных с получением и обслуживанием кредита.

Страхование

Банки часто требуют от заемщиков страхование жизни и здоровья, а также страхование залогового имущества. Стоимость страхования может значительно увеличить общую стоимость кредита. Узнайте, какие виды страхования являются обязательными, а какие – добровольными. Сравните предложения различных страховых компаний и выберите наиболее выгодное предложение.

Возможность досрочного погашения

Узнайте, есть ли возможность досрочного погашения кредита и какие условия досрочного погашения. Досрочное погашение кредита позволяет сэкономить на процентах и сократить срок кредитования. Некоторые банки могут взимать комиссию за досрочное погашение кредита.

Альтернативы целевому кредиту

Прежде чем брать целевой кредит, рассмотрите альтернативные варианты финансирования:

- Накопления: Постарайтесь накопить необходимую сумму денег самостоятельно.

- Потребительский кредит: Если вам нужна небольшая сумма денег на короткий срок, потребительский кредит может быть более удобным вариантом.

- Кредитная карта: Кредитная карта с льготным периодом может быть выгодной для оплаты небольших покупок.

- Займ у родственников или друзей: Займ у родственников или друзей может быть беспроцентным или с низкой процентной ставкой.

Примеры использования целевого кредита

Ипотека

Ипотека – это целевой кредит, предназначенный для покупки жилой недвижимости. Ипотека позволяет приобрести квартиру, дом или земельный участок, даже если у вас нет всей необходимой суммы денег. Ипотека обычно выдается на длительный срок (до 30 лет) и под залог приобретаемой недвижимости.

Автокредит

Автокредит – это целевой кредит, предназначенный для покупки автомобиля. Автокредит позволяет приобрести новый или подержанный автомобиль, даже если у вас нет всей необходимой суммы денег. Автокредит обычно выдается на срок от 1 до 7 лет и под залог приобретаемого автомобиля.

Образовательный кредит

Образовательный кредит – это целевой кредит, предназначенный для оплаты обучения в вузе, колледже или другом образовательном учреждении. Образовательный кредит позволяет получить образование, даже если у вас нет возможности оплатить его самостоятельно. Образовательный кредит может быть выдан как студенту, так и его родителям.

Кредит на ремонт

Кредит на ремонт – это целевой кредит, предназначенный для финансирования ремонтных работ в квартире или доме. Кредит на ремонт позволяет обновить жилье, даже если у вас нет всей необходимой суммы денег. Кредит на ремонт может быть выдан как под залог недвижимости, так и без залога.

Целевой кредит ⏤ это мощный инструмент финансирования, который может помочь вам достичь ваших целей. Однако, прежде чем принимать решение, тщательно взвесьте все «за» и «против», оцените свои финансовые возможности и сравните предложения различных банков. Не забывайте о своей финансовой безопасности и выбирайте кредитные продукты, которые соответствуют вашим потребностям и возможностям.

Описание: Узнайте, для чего предназначен *целевой кредит*, какие у него преимущества и недостатки, и как правильно его оформить для достижения ваших целей.