Что такое Потребительский Кредит и Как Он Работает?

Думаете о потребительском кредите? Разберем все плюсы и минусы! Узнайте, как не попасть в долговую яму и выгодно использовать потребительский кредит.

Потребительский кредит сроком на‚ будь то год или пять лет‚ является распространенным финансовым инструментом‚ позволяющим людям приобретать товары и услуги‚ которые они не могут позволить себе оплатить сразу. Он предоставляет возможность распределить выплаты на более длительный период‚ делая крупные покупки более доступными. Однако‚ прежде чем брать потребительский кредит‚ важно тщательно взвесить все «за» и «против»‚ оценить свою финансовую ситуацию и понять условия кредитования. Это руководство предоставит вам всю необходимую информацию для принятия обоснованного решения.

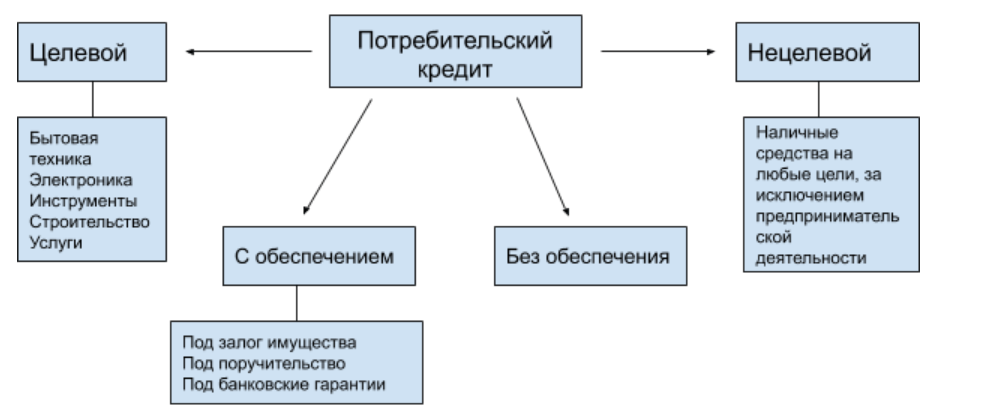

Потребительский кредит – это денежная сумма‚ которую банк или другая финансовая организация предоставляет физическому лицу на определенный срок и под определенный процент. Полученные средства заемщик может использовать для различных целей: покупки бытовой техники‚ оплаты обучения‚ ремонта квартиры‚ организации отдыха и т.д. В отличие от целевых кредитов (например‚ ипотеки или автокредита)‚ потребительский кредит обычно не требует предоставления залога и не ограничивает заемщика в использовании средств.

Принцип работы потребительского кредита прост: заемщик получает деньги‚ обязуется вернуть их в установленные сроки и в соответствии с графиком платежей‚ включающим основную сумму долга и начисленные проценты. Процентная ставка по кредиту зависит от нескольких факторов‚ таких как кредитная история заемщика‚ срок кредитования‚ сумма кредита и текущая экономическая ситуация.

Виды Потребительских Кредитов

Существует несколько видов потребительских кредитов‚ каждый из которых имеет свои особенности и преимущества:

- Необеспеченные кредиты: Эти кредиты не требуют предоставления залога; Процентные ставки по ним обычно выше‚ чем по обеспеченным кредитам‚ так как риск для кредитора выше.

- Обеспеченные кредиты: Эти кредиты требуют предоставления залога‚ например‚ недвижимости или автомобиля. Процентные ставки по ним обычно ниже‚ чем по необеспеченным кредитам.

- Кредитные карты: Кредитные карты предоставляют возобновляемую кредитную линию‚ которую можно использовать для совершения покупок и снятия наличных. Процентные ставки по кредитным картам обычно выше‚ чем по другим видам потребительских кредитов.

- Кредитные линии: Кредитные линии похожи на кредитные карты‚ но обычно имеют более высокие лимиты и более низкие процентные ставки.

- Микрозаймы: Это небольшие кредиты‚ которые предоставляются на короткий срок. Процентные ставки по микрозаймам очень высокие.

Как Выбрать Потребительский Кредит Сроком на?

Выбор подходящего потребительского кредита – это ответственный процесс‚ требующий внимательного анализа различных предложений и оценки своих финансовых возможностей. Перед тем‚ как подать заявку на кредит‚ рекомендуется выполнить следующие шаги:

1; Определите Цель Кредита

Четко определите‚ для какой цели вам нужен кредит. Это поможет вам определить необходимую сумму и срок кредитования. Например‚ если вам нужен кредит на ремонт квартиры‚ составьте смету расходов‚ чтобы точно знать‚ сколько денег вам потребуется. Если вам нужен кредит на покупку бытовой техники‚ сравните цены в разных магазинах‚ чтобы выбрать наиболее выгодное предложение.

2. Оцените Свою Финансовую Ситуацию

Тщательно оцените свою финансовую ситуацию‚ чтобы убедиться‚ что вы сможете своевременно вносить платежи по кредиту. Рассчитайте свои доходы и расходы‚ определите‚ сколько денег вы можете ежемесячно выделять на погашение кредита. Учитывайте не только текущие доходы и расходы‚ но и возможные изменения в будущем‚ например‚ потерю работы или увеличение расходов.

3. Сравните Предложения Разных Кредиторов

Сравните предложения разных банков и финансовых организаций‚ чтобы выбрать наиболее выгодные условия кредитования. Обратите внимание на следующие параметры:

- Процентная ставка: Это плата за использование кредитных средств‚ выраженная в процентах годовых. Чем ниже процентная ставка‚ тем меньше вы переплатите за кредит.

- Срок кредитования: Это период времени‚ в течение которого вы должны погасить кредит. Чем дольше срок кредитования‚ тем меньше ежемесячный платеж‚ но тем больше общая переплата по кредиту.

- Комиссии и сборы: Некоторые кредиторы взимают комиссии за выдачу кредита‚ обслуживание счета или досрочное погашение. Учитывайте эти комиссии при сравнении предложений.

- Страхование: Кредиторы часто предлагают заемщикам оформить страховку жизни и здоровья. Страхование не является обязательным условием получения кредита‚ но оно может защитить вас от финансовых трудностей в случае непредвиденных обстоятельств.

- Условия досрочного погашения: Узнайте‚ какие условия досрочного погашения предлагает кредитор. Некоторые кредиторы разрешают досрочное погашение кредита без штрафов‚ другие взимают комиссию за досрочное погашение.

4. Проверьте Кредитную Историю

Проверьте свою кредитную историю‚ чтобы убедиться‚ что в ней нет ошибок или неточностей. Кредитная история – это информация о вашей кредитной активности‚ которая используется кредиторами для оценки вашей кредитоспособности. Если в вашей кредитной истории есть негативные записи‚ это может повлиять на решение кредитора и на процентную ставку по кредиту.

5. Внимательно Изучите Кредитный Договор

Перед подписанием кредитного договора внимательно изучите все его условия. Обратите внимание на процентную ставку‚ срок кредитования‚ график платежей‚ комиссии и сборы‚ условия досрочного погашения и ответственность за неисполнение обязательств. Если у вас возникли вопросы‚ не стесняйтесь задать их кредитному специалисту.

Факторы‚ Влияющие на Процентную Ставку по Потребительскому Кредиту

Процентная ставка по потребительскому кредиту зависит от нескольких факторов‚ как внутренних‚ так и внешних. Понимание этих факторов поможет вам получить более выгодные условия кредитования.

1. Кредитная История

Ваша кредитная история – это один из самых важных факторов‚ влияющих на процентную ставку по кредиту. Кредиторы используют кредитную историю для оценки вашей кредитоспособности‚ то есть вашей способности вовремя погашать долги. Чем лучше ваша кредитная история‚ тем ниже будет процентная ставка.

2. Срок Кредитования

Срок кредитования также влияет на процентную ставку. Как правило‚ чем дольше срок кредитования‚ тем выше процентная ставка. Это связано с тем‚ что кредиторы подвергаются большему риску‚ когда предоставляют кредиты на длительный срок.

3. Сумма Кредита

Сумма кредита также может повлиять на процентную ставку. В некоторых случаях кредиторы предлагают более низкие процентные ставки по крупным кредитам‚ так как они более прибыльны для них.

4. Тип Кредита

Тип кредита также влияет на процентную ставку. Обеспеченные кредиты обычно имеют более низкие процентные ставки‚ чем необеспеченные кредиты‚ так как риск для кредитора ниже.

5. Экономическая Ситуация

Общая экономическая ситуация также влияет на процентные ставки по кредитам. Когда экономика растет‚ процентные ставки обычно повышаются‚ а когда экономика находится в рецессии‚ процентные ставки обычно снижаются.

6. Политика Центрального Банка

Политика центрального банка также влияет на процентные ставки по кредитам. Центральный банк может повышать или понижать процентные ставки‚ чтобы контролировать инфляцию и стимулировать экономический рост.

Преимущества и Недостатки Потребительского Кредита

Потребительский кредит имеет как преимущества‚ так и недостатки. Перед тем‚ как брать кредит‚ важно тщательно взвесить все «за» и «против»‚ чтобы убедиться‚ что это правильное решение для вас.

Преимущества Потребительского Кредита

- Возможность приобретать товары и услуги сейчас‚ а платить позже: Потребительский кредит позволяет вам приобрести товары и услуги‚ которые вы не можете позволить себе оплатить сразу. Это может быть особенно полезно в случае необходимости срочного ремонта или покупки важной бытовой техники.

- Распределение платежей на более длительный период: Потребительский кредит позволяет вам распределить выплаты на более длительный период‚ делая крупные покупки более доступными.

- Возможность улучшить кредитную историю: Если вы своевременно вносите платежи по кредиту‚ это может помочь вам улучшить свою кредитную историю.

- Различные варианты использования: Потребительские кредиты можно использовать для широкого спектра целей‚ от оплаты медицинских расходов до финансирования отпуска.

- Быстрое оформление: В большинстве случаев‚ оформление потребительского кредита занимает относительно немного времени.

Недостатки Потребительского Кредита

- Высокая переплата: За использование кредитных средств вам придется платить проценты‚ что увеличивает общую стоимость покупки.

- Риск неисполнения обязательств: Если вы не сможете своевременно вносить платежи по кредиту‚ это может привести к штрафам‚ ухудшению кредитной истории и даже судебным разбирательствам.

- Возможность задолжать: Если вы берете слишком много кредитов‚ вы можете оказаться в ситуации‚ когда вам будет сложно погасить все долги.

- Влияние на финансовую стабильность: Чрезмерное использование потребительских кредитов может негативно сказаться на вашей финансовой стабильности.

- Скрытые комиссии: Некоторые кредиторы могут взимать скрытые комиссии‚ которые увеличивают общую стоимость кредита.

Как Получить Потребительский Кредит с Выгодными Условиями?

Получение потребительского кредита с выгодными условиями требует подготовки и знания рынка. Вот несколько советов‚ которые помогут вам получить наилучшее предложение:

1. Улучшите Свою Кредитную Историю

Заблаговременно позаботьтесь о своей кредитной истории. Своевременно оплачивайте счета‚ избегайте просрочек и задолженностей. Чем лучше ваша кредитная история‚ тем больше шансов получить кредит с низкой процентной ставкой.

2. Собирайте Документы Заранее

Подготовьте все необходимые документы заранее. Обычно для получения потребительского кредита требуется паспорт‚ справка о доходах‚ копия трудовой книжки и другие документы‚ подтверждающие вашу платежеспособность. Уточните список необходимых документов в банке‚ в котором вы планируете брать кредит.

3. Используйте Онлайн-Калькуляторы

Используйте онлайн-калькуляторы для расчета ежемесячных платежей и общей переплаты по кредиту. Это поможет вам сравнить различные предложения и выбрать наиболее выгодный вариант.

4. Торгуйтесь с Банками

Не стесняйтесь торговаться с банками. Если у вас есть хорошие предложения от других кредиторов‚ сообщите об этом банку‚ в котором вы хотите взять кредит. Возможно‚ они предложат вам более выгодные условия‚ чтобы удержать вас как клиента.

5. Рассмотрите Альтернативные Варианты

Прежде чем брать потребительский кредит‚ рассмотрите альтернативные варианты‚ такие как кредитная карта с льготным периодом‚ займ у друзей или родственников‚ или накопление необходимой суммы. Возможно‚ один из этих вариантов окажется более выгодным для вас.

Потребительский Кредит для Разных Целей

Потребительские кредиты часто используются для различных целей. Рассмотрим наиболее распространенные из них:

1. Ремонт и Обустройство Жилья

Потребительский кредит часто берут на ремонт и обустройство жилья. Это может быть как косметический ремонт‚ так и капитальный ремонт с заменой коммуникаций. Кредит позволяет быстро решить проблему и создать комфортные условия для проживания.

2. Покупка Бытовой Техники и Электроники

Покупка бытовой техники и электроники – еще одна распространенная цель потребительского кредита. Кредит позволяет приобрести необходимую технику‚ даже если у вас нет достаточной суммы денег в данный момент.

3. Оплата Образования

Оплата образования – важная инвестиция в будущее. Потребительский кредит может помочь оплатить обучение в вузе‚ курсы повышения квалификации или другие образовательные программы.

4. Организация Отдыха и Путешествий

Многие люди берут потребительский кредит на организацию отдыха и путешествий. Кредит позволяет отправиться в долгожданный отпуск и получить новые впечатления.

5. Медицинские Расходы

В случае необходимости дорогостоящего лечения потребительский кредит может стать спасением. Кредит позволяет оплатить медицинские услуги и восстановить здоровье.

Советы по Ответственному Использованию Потребительского Кредита

Чтобы избежать финансовых проблем‚ связанных с потребительским кредитом‚ необходимо использовать его ответственно. Вот несколько полезных советов:

1. Берите Кредит Только в Случае Крайней Необходимости

Прежде чем брать кредит‚ подумайте‚ действительно ли он вам необходим. Возможно‚ вы сможете отложить покупку или найти альтернативные варианты решения проблемы.

2. Не Берите Больше‚ Чем Вам Действительно Нужно

Берите только ту сумму кредита‚ которая вам действительно необходима. Не поддавайтесь искушению взять больше денег‚ чем вам нужно‚ чтобы избежать ненужных расходов и переплат.

3. Внимательно Планируйте Свой Бюджет

Перед тем‚ как брать кредит‚ внимательно спланируйте свой бюджет. Убедитесь‚ что вы сможете своевременно вносить платежи по кредиту‚ не ущемляя другие важные расходы.

4; Создайте Финансовую Подушку Безопасности

Создайте финансовую подушку безопасности‚ чтобы быть готовым к непредвиденным обстоятельствам‚ таким как потеря работы или болезнь. Это поможет вам избежать просрочек по кредиту в случае финансовых трудностей.

5. Старайтесь Досрочно Погашать Кредит

Если у вас есть возможность‚ старайтесь досрочно погашать кредит. Это позволит вам сэкономить на процентах и быстрее избавиться от долгов.

Правильное использование потребительских кредитов может значительно улучшить ваше финансовое положение. Помните‚ что информированность и планирование являются ключевыми аспектами при принятии решения о кредите. Не бойтесь обращаться за консультацией к финансовым специалистам‚ чтобы получить профессиональную помощь в выборе оптимального варианта. Ответственное отношение к кредитным обязательствам поможет вам избежать финансовых трудностей и достичь желаемых целей. Надеемся‚ что это руководство поможет вам принять взвешенное решение относительно потребительского кредита сроком на.

**Описание:** В статье рассказывается о потребительском кредите сроком на‚ его видах‚ факторах‚ влияющих на процентную ставку‚ преимуществах и недостатках.