Как найти самые низкие ставки на потребительский кредит

Нужен потребительский кредит? Сравните процентные ставки от разных банков и выберите самый выгодный! Получите деньги на любые цели с умом!

Потребительский кредит – это финансовый инструмент, который позволяет получить необходимую сумму денег на различные цели, будь то ремонт квартиры, покупка бытовой техники или оплата образования. Однако, прежде чем оформлять кредит, очень важно тщательно изучить все доступные предложения на рынке и выбрать наиболее выгодные условия. Одним из ключевых факторов при выборе кредита является процентная ставка, ведь именно от нее зависит размер переплаты за использование заемных средств. В данной статье мы подробно рассмотрим, как найти самые низкие ставки на потребительский кредит и на что следует обращать внимание при выборе кредитной программы.

Что влияет на процентные ставки по потребительским кредитам?

Процентные ставки по потребительским кредитам формируются под влиянием множества факторов, как макроэкономических, так и специфических для каждого заемщика. Понимание этих факторов поможет вам лучше ориентироваться на рынке кредитования и увеличить свои шансы на получение кредита с низкой процентной ставкой.

Макроэкономические факторы

- Ключевая ставка Центрального банка: Ключевая ставка является основным инструментом денежно-кредитной политики Центрального банка и оказывает непосредственное влияние на процентные ставки по кредитам, предлагаемым коммерческими банками. Как правило, повышение ключевой ставки приводит к росту процентных ставок по кредитам, а снижение – к их уменьшению.

- Инфляция: Уровень инфляции также влияет на процентные ставки. При высокой инфляции банки стремятся компенсировать риски обесценивания денег, повышая процентные ставки по кредитам.

- Экономическая ситуация в стране: В периоды экономического роста банки более охотно выдают кредиты и могут снижать процентные ставки для привлечения клиентов. В периоды экономического спада банки, наоборот, ужесточают требования к заемщикам и повышают процентные ставки.

Факторы, связанные с заемщиком

Помимо макроэкономических факторов, на процентную ставку по кредиту влияют и характеристики самого заемщика; Банки оценивают кредитоспособность каждого клиента индивидуально, учитывая следующие факторы:

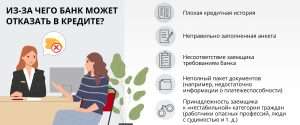

- Кредитная история: Наличие хорошей кредитной истории является одним из важнейших факторов для получения кредита с низкой процентной ставкой. Банки оценивают кредитную историю заемщика по данным кредитных бюро, анализируя его платежную дисциплину по предыдущим кредитам.

- Уровень дохода: Банки оценивают уровень дохода заемщика, чтобы убедиться в его способности погашать кредит. Чем выше доход заемщика, тем выше вероятность получения кредита с низкой процентной ставкой.

- Наличие обеспечения: Если кредит обеспечен залогом (например, недвижимостью или автомобилем), банк может предложить более низкую процентную ставку, так как риски невозврата кредита снижаются.

- Срок кредита: Как правило, чем больше срок кредита, тем выше процентная ставка. Это связано с тем, что банк несет более высокие риски в течение длительного периода времени.

- Сумма кредита: В некоторых случаях банки могут предлагать более низкие процентные ставки по кредитам на крупные суммы.

Где искать самые низкие ставки на потребительский кредит?

Поиск самых низких ставок на потребительский кредит требует времени и усилий, но это вполне реально. Вот несколько способов, которые помогут вам найти выгодное предложение:

Сравнение предложений разных банков

Не ограничивайтесь предложениями одного банка. Посетите сайты нескольких банков или воспользуйтесь онлайн-сервисами для сравнения кредитных предложений. Обратите внимание не только на процентную ставку, но и на другие условия кредита, такие как комиссия за выдачу кредита, штрафы за досрочное погашение и требования к страхованию.

Онлайн-сервисы для сравнения кредитов

В интернете существует множество онлайн-сервисов, которые позволяют сравнить кредитные предложения разных банков по заданным параметрам. Эти сервисы могут значительно упростить процесс поиска кредита с низкой процентной ставкой. Некоторые из них предоставляют возможность получить предварительное одобрение кредита онлайн, что позволяет сэкономить время и узнать свои шансы на получение кредита.

Кредитные брокеры

Кредитные брокеры – это посредники между заемщиками и банками. Они помогают заемщикам подобрать наиболее выгодные кредитные предложения, учитывая их индивидуальные потребности и возможности. Кредитные брокеры могут иметь доступ к эксклюзивным предложениям банков, которые недоступны обычным заемщикам. Однако, следует помнить, что услуги кредитных брокеров могут быть платными.

Программы лояльности банков

Если вы являетесь клиентом какого-либо банка, узнайте, какие программы лояльности он предлагает. Банки часто предоставляют более выгодные условия кредитования своим постоянным клиентам, например, сниженные процентные ставки или льготные условия погашения.

Государственные программы поддержки

В некоторых случаях государство реализует программы поддержки населения, которые предусматривают льготное кредитование. Узнайте, есть ли в вашем регионе такие программы и можете ли вы ими воспользоваться. Например, существуют программы льготного кредитования для молодых семей, работников бюджетной сферы и других категорий граждан.

На что обратить внимание при выборе потребительского кредита?

Выбор потребительского кредита – это ответственный шаг, который требует внимательного анализа всех условий кредитного договора. Не стоит ориентироваться только на размер процентной ставки. Важно учитывать и другие факторы, которые могут повлиять на общую стоимость кредита.

Полная стоимость кредита (ПСК)

Полная стоимость кредита (ПСК) – это общая сумма, которую заемщик должен будет выплатить банку за весь срок кредита, включая проценты, комиссии и другие платежи. ПСК является более точным показателем стоимости кредита, чем процентная ставка, так как учитывает все расходы, связанные с кредитом. При выборе кредита следует сравнивать ПСК по разным предложениям, чтобы выбрать наиболее выгодное.

Условия досрочного погашения

Узнайте, есть ли возможность досрочного погашения кредита и какие условия предусмотрены для этого. Некоторые банки могут взимать штрафы за досрочное погашение кредита, что может увеличить общую стоимость кредита. Чем более гибкие условия досрочного погашения, тем лучше для заемщика.

Страхование

Банки часто предлагают заемщикам оформить страхование жизни и здоровья при получении потребительского кредита. Страхование может быть обязательным или добровольным. Если страхование является обязательным условием получения кредита, узнайте, сколько стоит страховой полис и какие риски он покрывает. В некоторых случаях страхование может значительно увеличить общую стоимость кредита.

Комиссии и штрафы

Внимательно изучите условия кредитного договора и обратите внимание на наличие комиссий и штрафов. Некоторые банки могут взимать комиссии за выдачу кредита, обслуживание кредитного счета, досрочное погашение и другие операции. Также следует обратить внимание на размер штрафов за просрочку платежей. Высокие комиссии и штрафы могут значительно увеличить общую стоимость кредита.

Репутация банка

Перед тем, как оформлять кредит, изучите репутацию банка. Прочитайте отзывы клиентов о банке в интернете, узнайте, какие проблемы возникали у других заемщиков. Надежный банк с хорошей репутацией – это гарантия того, что вы получите качественное обслуживание и не столкнетесь с неприятными сюрпризами.

Как улучшить свои шансы на получение кредита с низкой процентной ставкой?

Если вы хотите получить кредит с низкой процентной ставкой, необходимо подготовиться к этому заранее. Вот несколько советов, которые помогут вам улучшить свои шансы:

- Улучшите свою кредитную историю: Своевременно оплачивайте все кредиты и коммунальные платежи. Если у вас есть просрочки по кредитам, постарайтесь погасить их как можно скорее. Регулярно проверяйте свою кредитную историю в кредитных бюро, чтобы убедиться в ее правильности.

- Увеличьте свой доход: Чем выше ваш доход, тем выше вероятность получения кредита с низкой процентной ставкой. Если у вас есть возможность увеличить свой доход, сделайте это. Например, вы можете найти подработку или получить повышение на работе.

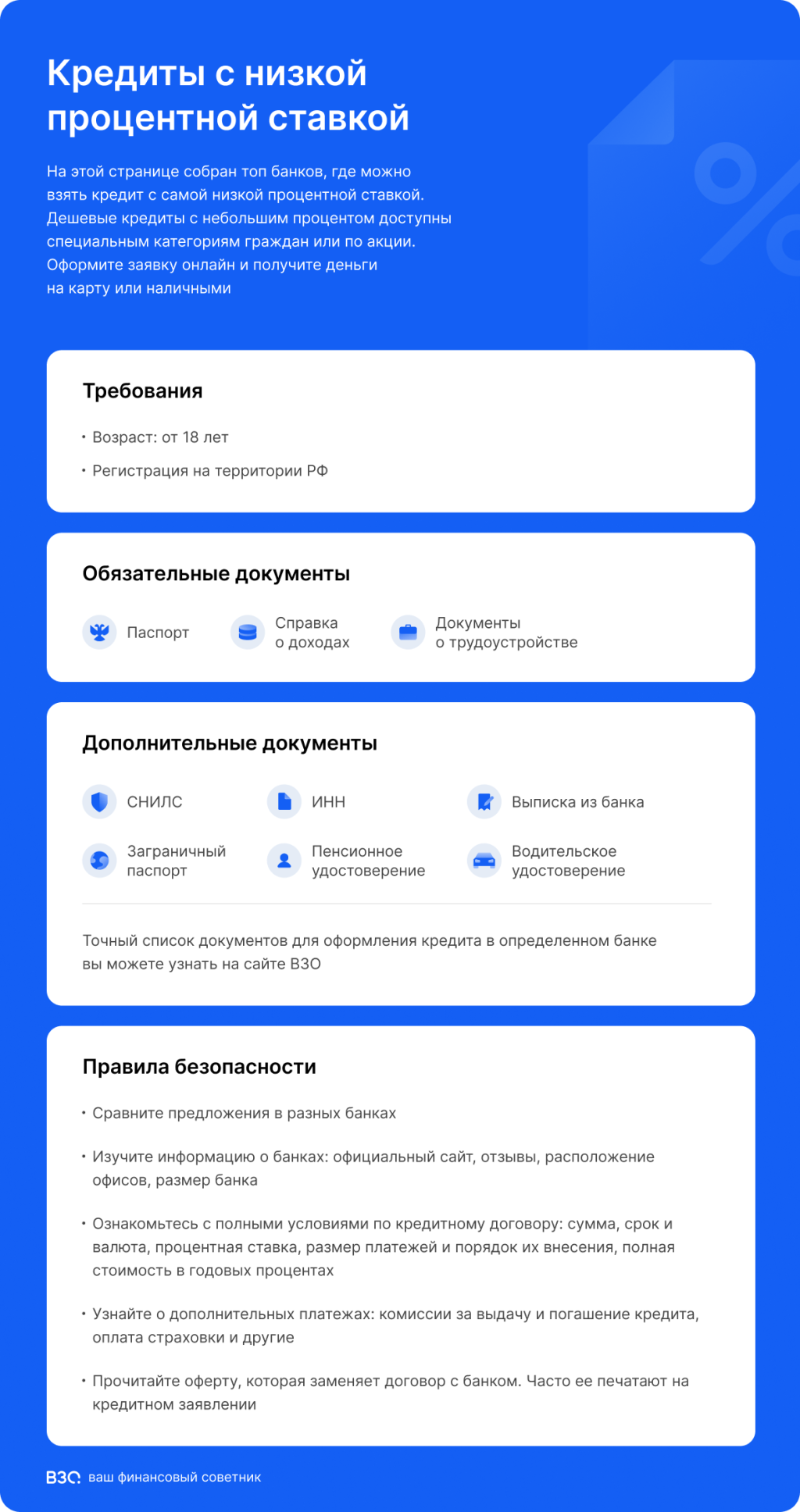

- Подготовьте необходимые документы: Банки требуют от заемщиков предоставить определенный пакет документов для оформления кредита. Заранее подготовьте все необходимые документы, чтобы ускорить процесс рассмотрения заявки. Как правило, требуется паспорт, справка о доходах, копия трудовой книжки и другие документы.

- Подавайте заявки в разные банки: Не ограничивайтесь подачей заявки в один банк. Подавайте заявки в несколько банков, чтобы увеличить свои шансы на получение кредита с низкой процентной ставкой. Банки могут предлагать разные условия кредитования, поэтому важно сравнить предложения разных банков.

- Рассмотрите возможность получения кредита под залог: Если у вас есть имущество, которое можно использовать в качестве залога (например, недвижимость или автомобиль), рассмотрите возможность получения кредита под залог. Банки часто предлагают более низкие процентные ставки по кредитам, обеспеченным залогом.

Поиск и получение потребительского кредита с самыми низкими ставками требует внимательного подхода и анализа множества факторов. Важно сравнивать предложения различных банков, учитывать полную стоимость кредита, условия досрочного погашения и другие важные аспекты. Улучшение кредитной истории и увеличение дохода также могут повысить шансы на получение выгодных условий кредитования. Не стоит спешить с принятием решения, тщательно взвесьте все за и против, чтобы выбрать оптимальный вариант, соответствующий вашим потребностям и финансовым возможностям. Помните, что ответственный подход к кредитованию – залог вашей финансовой стабильности.

Описание: Узнайте, где найти самые низкие ставки на потребительский кредит и как выбрать наиболее выгодное предложение на рынке.