Как получить кредит наличными: пошаговая инструкция

Хотите взять кредит наличными, но боитесь подводных камней? Разберем все по полочкам: от выбора банка до подписания договора. Кредит – это просто, если знать как!

В современном мире кредит наличными – это часто необходимый инструмент для решения финансовых задач. Будь то ремонт квартиры, покупка автомобиля или оплата образования, кредит может стать тем самым спасательным кругом. Однако, прежде чем оформлять заявку, важно тщательно разобраться во всех нюансах и подготовиться к процессу. В этой статье мы подробно рассмотрим все этапы получения кредита наличными, начиная с выбора банка и заканчивая подписанием договора.

Выбор банка и кредитной программы

Первый и, пожалуй, самый важный шаг – это выбор банка и кредитной программы. От этого выбора будет зависеть процентная ставка, сумма кредита, срок погашения и другие важные условия. Не стоит торопиться и подавать заявку в первый попавшийся банк. Лучше потратить время на изучение предложений различных финансовых учреждений, чтобы найти наиболее выгодный вариант.

Сравнение предложений разных банков

Существует множество способов сравнить предложения разных банков. Можно посетить сайты банков, воспользоваться онлайн-калькуляторами кредитов или обратиться к кредитному брокеру. При сравнении обратите внимание на следующие параметры:

- Процентная ставка: Это один из самых важных факторов, определяющих стоимость кредита. Внимательно изучите, является ли ставка фиксированной или плавающей.

- Сумма кредита: Убедитесь, что банк предлагает ту сумму, которая вам необходима. Не стоит брать больше, чем нужно, чтобы избежать переплаты процентов.

- Срок погашения: Определите оптимальный срок погашения, исходя из ваших финансовых возможностей. Чем дольше срок, тем меньше ежемесячный платеж, но больше переплата по процентам.

- Комиссии и сборы: Узнайте, взимает ли банк какие-либо комиссии за выдачу кредита, обслуживание счета или досрочное погашение.

- Требования к заемщику: Ознакомьтесь с требованиями банка к заемщику, таким как возраст, стаж работы, кредитная история и уровень дохода.

Репутация банка и отзывы клиентов

Помимо основных параметров кредита, важно также учитывать репутацию банка и отзывы клиентов. Изучите рейтинги банков, почитайте отзывы на форумах и в социальных сетях. Обратите внимание на то, как банк решает проблемы клиентов, насколько оперативно отвечает на вопросы и насколько прозрачны его условия.

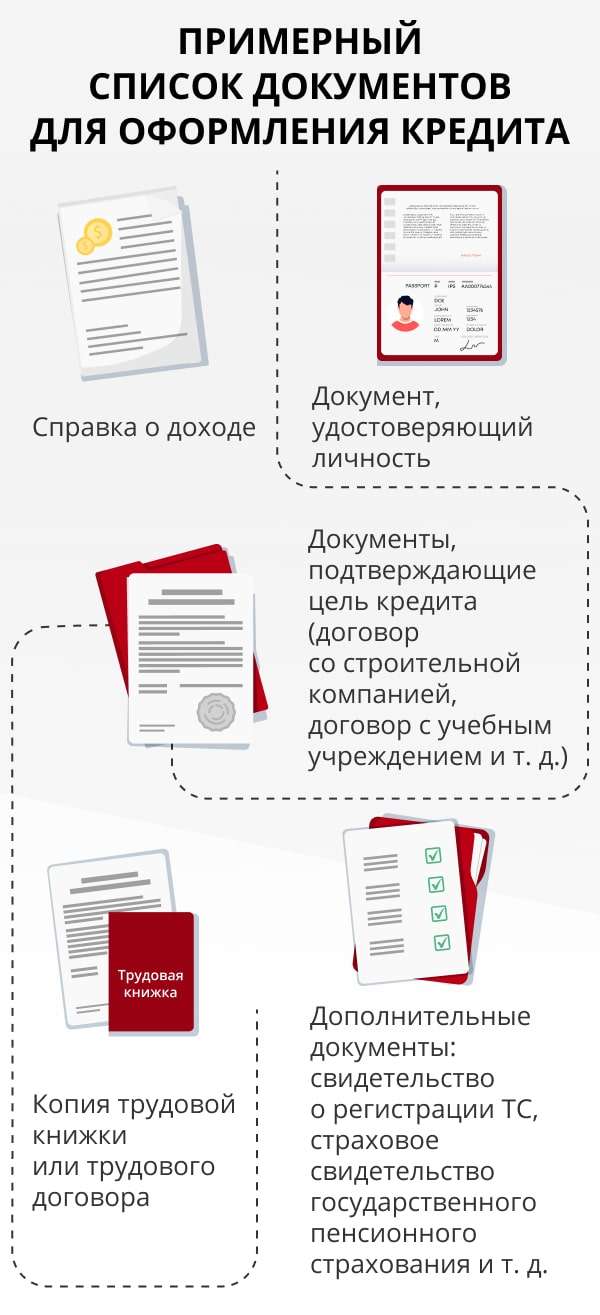

Подготовка необходимых документов

После того, как вы выбрали банк и кредитную программу, необходимо подготовить пакет документов для подачи заявки. Как правило, банки требуют следующие документы:

- Паспорт гражданина РФ: Оригинал и копия всех страниц.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- Документ, подтверждающий доход: Справка 2-НДФЛ или выписка из банковского счета.

- Копия трудовой книжки: Заверенная работодателем (если вы работаете по найму);

- Другие документы: В зависимости от кредитной программы, банк может потребовать дополнительные документы, такие как свидетельство о браке, свидетельство о рождении ребенка, документы на автомобиль или недвижимость.

Убедитесь, что все документы в порядке и соответствуют требованиям банка. Неправильно оформленные или неполные документы могут стать причиной отказа в выдаче кредита.

Подача заявки на кредит

Подать заявку на кредит можно несколькими способами: лично в отделении банка, онлайн на сайте банка или через кредитного брокера. Онлайн-заявка – это наиболее удобный и быстрый способ, который позволяет сэкономить время и силы. Однако, если у вас есть какие-либо вопросы или сомнения, лучше обратиться в отделение банка и проконсультироваться со специалистом.

Заполнение онлайн-заявки

При заполнении онлайн-заявки необходимо внимательно и аккуратно вносить все данные. Указывайте только достоверную информацию, так как банк будет проверять все сведения. Обратите внимание на поля, отмеченные звездочкой (*), так как они являются обязательными для заполнения. После заполнения заявки, проверьте ее на наличие ошибок и опечаток.

Рассмотрение заявки банком

После подачи заявки банк начинает ее рассмотрение. Этот процесс может занять от нескольких часов до нескольких дней. Банк проверяет кредитную историю заемщика, его платежеспособность и соответствие требованиям кредитной программы. В некоторых случаях банк может запросить дополнительные документы или позвонить заемщику для уточнения информации.

Получение одобрения и подписание договора

Если банк одобрил заявку, вам сообщат об этом по телефону или электронной почте. Вам также будет предложено подписать кредитный договор. Прежде чем подписывать договор, внимательно изучите все его условия. Обратите внимание на следующие пункты:

Изучение кредитного договора

- Сумма кредита: Убедитесь, что сумма кредита соответствует вашей заявке.

- Процентная ставка: Проверьте, соответствует ли процентная ставка той, которая была указана в предложении банка.

- Срок погашения: Убедитесь, что срок погашения соответствует вашим финансовым возможностям.

- График платежей: Изучите график платежей и убедитесь, что вы сможете вовремя вносить ежемесячные платежи.

- Штрафы и пени: Узнайте, какие штрафы и пени предусмотрены за просрочку платежей.

- Условия досрочного погашения: Ознакомьтесь с условиями досрочного погашения кредита. Некоторые банки могут взимать комиссию за досрочное погашение.

- Страхование: Узнайте, обязательно ли страхование кредита. Если да, то какие условия страхования и сколько оно стоит.

Если у вас возникли какие-либо вопросы или сомнения, не стесняйтесь задать их сотруднику банка. Не подписывайте договор, пока не будете уверены, что понимаете все его условия.

Подписание договора и получение денежных средств

После того, как вы изучили кредитный договор и убедились, что все условия вам подходят, вы можете его подписать. Подписание договора происходит в отделении банка в присутствии сотрудника банка. После подписания договора банк перечислит денежные средства на ваш счет. Вы можете получить деньги наличными в кассе банка или перевести их на свою банковскую карту.

Советы по управлению кредитом

Получение кредита – это большая ответственность. Важно правильно управлять кредитом, чтобы избежать финансовых проблем. Вот несколько советов, которые помогут вам в этом:

Планирование бюджета

Прежде чем брать кредит, составьте бюджет и убедитесь, что вы сможете вовремя вносить ежемесячные платежи. Учитывайте все свои доходы и расходы, чтобы избежать финансовых трудностей.

Своевременная оплата кредита

Старайтесь всегда вовремя вносить ежемесячные платежи. Просрочка платежей может привести к начислению штрафов и пени, а также негативно повлиять на вашу кредитную историю.

Досрочное погашение кредита

Если у вас есть возможность, погасите кредит досрочно. Это позволит вам сэкономить на процентах и быстрее избавиться от долговой нагрузки.

Избегайте новых кредитов

После получения кредита старайтесь избегать новых кредитов, пока не погасите текущий. Не берите на себя слишком большую долговую нагрузку, чтобы не попасть в финансовую яму.

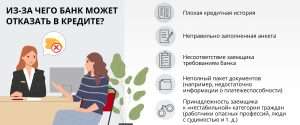

Возможные причины отказа в кредите

Несмотря на то, что вы подготовили все необходимые документы и соответствуете требованиям банка, вам могут отказать в выдаче кредита. Вот некоторые из возможных причин отказа:

Плохая кредитная история

Если у вас есть просрочки по предыдущим кредитам, это может негативно повлиять на вашу кредитную историю и стать причиной отказа в выдаче нового кредита. Банки тщательно проверяют кредитную историю заемщиков, чтобы оценить их платежеспособность и надежность.

Недостаточный уровень дохода

Если ваш доход недостаточно высок, чтобы покрыть ежемесячные платежи по кредиту, банк может отказать вам в выдаче кредита. Банки оценивают платежеспособность заемщиков, чтобы убедиться, что они смогут вовремя вносить платежи.

Отсутствие постоянного места работы

Если у вас нет постоянного места работы или ваш стаж работы слишком короткий, банк может отказать вам в выдаче кредита. Банки предпочитают выдавать кредиты заемщикам, имеющим стабильный источник дохода.

Недостоверная информация в заявке

Если вы указали недостоверную информацию в заявке, банк может отказать вам в выдаче кредита. Банки тщательно проверяют все сведения, указанные в заявке, и могут отказать в выдаче кредита, если обнаружат недостоверную информацию.

Альтернативные варианты кредитования

Если вам отказали в выдаче кредита в банке, не отчаивайтесь. Существуют альтернативные варианты кредитования, которые могут вам подойти. Вот некоторые из них:

Микрофинансовые организации (МФО)

МФО предлагают краткосрочные займы на небольшие суммы. Условия получения займа в МФО обычно менее строгие, чем в банке, но процентные ставки значительно выше. Будьте осторожны и тщательно изучайте условия займа, прежде чем его брать.

Кредитные кооперативы

Кредитные кооперативы – это некоммерческие организации, которые предоставляют кредиты своим членам. Условия получения кредита в кредитном кооперативе могут быть более выгодными, чем в банке, но для получения кредита необходимо стать членом кооператива.

Займы у друзей и родственников

Если у вас есть друзья или родственники, которые готовы вам помочь, вы можете попросить у них заем. Это может быть более выгодным вариантом, чем обращение в банк или МФО, так как вам не придется платить проценты.

Кредитные карты

Кредитные карты – это удобный инструмент для совершения покупок и оплаты услуг. Если вы будете вовремя погашать задолженность по кредитной карте, вы не будете платить проценты. Однако, если вы будете допускать просрочки, процентные ставки по кредитной карте могут быть очень высокими.

Оформление кредита наличными – это серьезный шаг, который требует тщательной подготовки и осознанного подхода. Перед тем как подать заявку, изучите предложения разных банков, подготовьте необходимые документы и оцените свои финансовые возможности. Не торопитесь с принятием решения и внимательно изучайте все условия кредитного договора. Помните, что кредит – это не только возможность решить финансовые проблемы, но и большая ответственность.

Описание: Узнайте все тонкости, как правильно оформить заявку на кредит наличными в банк, чтобы получить одобрение и избежать ошибок.