Потребительский кредит для пенсионеров в 2017 году

Хотите взять кредит пенсионерам в 2017 году? Узнайте, как банки оценивают пенсионеров, на что обратить внимание и как получить самые выгодные условия! Все секреты здесь!

В 2017 году потребительский кредит для пенсионеров представлял собой важный финансовый инструмент, позволяющий этой категории граждан решать насущные вопросы и улучшать качество жизни. Несмотря на, казалось бы, ограниченные финансовые возможности, пенсионеры часто являются привлекательными заемщиками для банков, благодаря стабильному доходу в виде пенсии. Однако, чтобы получить выгодный кредит, необходимо учитывать ряд факторов и тщательно анализировать предложения различных финансовых организаций. Эта статья подробно рассмотрит все аспекты потребительского кредитования для пенсионеров в 2017 году, поможет разобраться в тонкостях выбора и избежать возможных рисков.

Почему пенсионерам нужен потребительский кредит?

Причины, по которым пенсионеры обращаются за потребительскими кредитами, могут быть самыми разными. Чаще всего это:

- Ремонт жилья: Необходимость в обновлении или ремонте квартиры или дома.

- Медицинские расходы: Оплата дорогостоящего лечения, лекарств или операций.

- Помощь родственникам: Финансовая поддержка детей, внуков или других членов семьи.

- Покупка бытовой техники: Приобретение необходимой техники для дома, например, холодильника или стиральной машины.

- Поездки и отдых: Возможность отправиться в путешествие или отдохнуть.

- Погашение других долгов: Рефинансирование существующих кредитов на более выгодных условиях.

Преимущества и недостатки потребительского кредитования для пенсионеров

Как и любой финансовый инструмент, потребительский кредит имеет свои плюсы и минусы. Важно взвесить все «за» и «против» перед принятием решения.

Преимущества:

- Решение финансовых проблем: Возможность оперативно решить насущные финансовые вопросы.

- Улучшение качества жизни: Позволяет приобрести необходимые товары и услуги.

- Поддержка близких: Возможность оказать финансовую помощь семье.

- Рефинансирование долгов: Снижение процентной ставки и уменьшение ежемесячного платежа.

Недостатки:

- Переплата по процентам: Кредит обходится дороже, чем покупка за наличные.

- Риск невозврата: В случае финансовых трудностей может возникнуть проблема с погашением кредита.

- Зависимость от банка: Необходимость соблюдения условий кредитного договора.

- Возможность мошенничества: Риск столкнуться с недобросовестными кредиторами.

Требования к пенсионерам для получения потребительского кредита в 2017 году

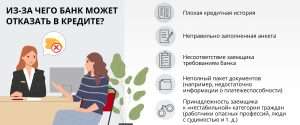

В 2017 году банки предъявляли определенные требования к пенсионерам, желающим получить потребительский кредит. Эти требования касались возраста, стажа работы (если он был), размера пенсии и кредитной истории.

Возраст

Большинство банков устанавливали возрастные ограничения для заемщиков. Как правило, минимальный возраст составлял 55-60 лет, а максимальный – 70-75 лет на момент погашения кредита. Некоторые банки предлагали кредиты пенсионерам и старше, но условия могли быть менее выгодными.

Стаж работы (если есть)

Некоторые банки требовали наличие трудового стажа, даже если пенсионер уже не работал. Это объяснялось тем, что работающий пенсионер имеет дополнительный источник дохода, что снижает риск невозврата кредита.

Размер пенсии

Размер пенсии является одним из ключевых факторов при принятии решения о выдаче кредита. Банк оценивает платежеспособность заемщика и определяет максимальную сумму кредита, которую он может выплачивать ежемесячно. Чем больше пенсия, тем больше вероятность получения кредита на желаемую сумму.

Кредитная история

Кредитная история – это информация о прошлых кредитах и займах заемщика. Если у пенсионера были просрочки или невыплаты по предыдущим кредитам, это может негативно повлиять на решение банка. Чистая кредитная история значительно повышает шансы на получение кредита.

Документы, необходимые для оформления потребительского кредита

Для оформления потребительского кредита пенсионеру необходимо предоставить в банк определенный пакет документов. Список документов может варьироваться в зависимости от банка, но обычно включает в себя:

- Паспорт гражданина РФ: Обязательный документ, удостоверяющий личность.

- Пенсионное удостоверение: Подтверждает статус пенсионера.

- Справка из Пенсионного фонда РФ: Подтверждает размер пенсии.

- Справка о доходах (2-НДФЛ): Если пенсионер работает, необходимо предоставить справку о доходах с места работы.

- Копия трудовой книжки (при наличии работы): Подтверждает трудовой стаж.

- Другие документы (по требованию банка): Например, свидетельство о праве собственности на недвижимость или автомобиль.

Виды потребительских кредитов для пенсионеров в 2017 году

В 2017 году банки предлагали различные виды потребительских кредитов, адаптированных для пенсионеров. Основными видами были:

Нецелевой потребительский кредит

Этот вид кредита предоставляется на любые цели, без необходимости отчитываться перед банком о том, на что были потрачены деньги. Нецелевые кредиты обычно имеют более высокие процентные ставки, чем целевые.

Целевой потребительский кредит

Этот вид кредита предоставляется на определенные цели, например, на ремонт жилья, покупку автомобиля или оплату медицинских услуг. Целевые кредиты обычно имеют более низкие процентные ставки, чем нецелевые, но требуют предоставления документов, подтверждающих целевое использование средств.

Кредитная карта

Кредитная карта – это удобный финансовый инструмент, позволяющий совершать покупки в кредит и возвращать деньги в течение льготного периода без уплаты процентов. Кредитные карты могут быть полезны для пенсионеров, нуждающихся в небольших суммах денег на короткий срок.

Кредит под залог имущества

Этот вид кредита предоставляется под залог недвижимости или автомобиля. Кредит под залог имущества обычно имеет более низкие процентные ставки и более длительный срок погашения, чем другие виды кредитов. Однако, в случае невозврата кредита, банк может забрать заложенное имущество.

Как выбрать выгодный потребительский кредит пенсионеру в 2017 году?

Выбор выгодного потребительского кредита – это ответственный процесс, требующий внимательного анализа различных предложений. Чтобы сделать правильный выбор, необходимо учитывать следующие факторы:

Процентная ставка

Процентная ставка – это плата за пользование кредитом, выраженная в процентах годовых. Чем ниже процентная ставка, тем меньше переплата по кредиту. Обратите внимание на полную стоимость кредита (ПСК), которая включает в себя все расходы, связанные с кредитом, включая проценты, комиссии и страховки.

Срок кредита

Срок кредита – это период времени, в течение которого необходимо погасить кредит. Чем короче срок кредита, тем меньше переплата по процентам, но тем больше ежемесячный платеж. Чем длиннее срок кредита, тем меньше ежемесячный платеж, но тем больше переплата по процентам.

Ежемесячный платеж

Ежемесячный платеж – это сумма, которую необходимо выплачивать банку каждый месяц для погашения кредита. Убедитесь, что ежемесячный платеж не превышает 30-40% вашего ежемесячного дохода. В противном случае, вам может быть сложно погашать кредит.

Страхование

Банки часто предлагают заемщикам оформить страховку жизни и здоровья при получении кредита. Страхование может защитить вас от финансовых трудностей в случае болезни или несчастного случая. Однако, страхование увеличивает стоимость кредита, поэтому необходимо взвесить все «за» и «против» перед его оформлением.

Комиссии и штрафы

Узнайте, какие комиссии и штрафы предусмотрены банком за досрочное погашение кредита, просрочку платежей или другие нарушения условий кредитного договора. Избегайте банков, которые взимают скрытые комиссии.

Репутация банка

Прежде чем обращаться в банк за кредитом, изучите его репутацию. Почитайте отзывы других клиентов, узнайте, как долго банк работает на рынке, и проверьте его лицензию.

Как оформить потребительский кредит пенсионеру в 2017 году?

Процесс оформления потребительского кредита для пенсионеров в 2017 году обычно включал следующие этапы:

- Выбор банка: Сравните предложения различных банков и выберите наиболее выгодное.

- Подача заявки: Заполните заявку на кредит в банке. Заявку можно подать онлайн или в отделении банка.

- Предоставление документов: Предоставьте в банк необходимый пакет документов.

- Рассмотрение заявки: Банк рассмотрит вашу заявку и примет решение о выдаче кредита.

- Подписание договора: Если банк одобрит вашу заявку, вам будет предложено подписать кредитный договор. Внимательно изучите все условия договора перед подписанием.

- Получение кредита: После подписания договора вы получите деньги на свой счет или наличными в кассе банка.

Риски, связанные с потребительским кредитованием для пенсионеров

Потребительское кредитование сопряжено с определенными рисками, особенно для пенсионеров. Важно знать об этих рисках и принимать меры для их предотвращения.

Риск невозврата кредита

Это самый главный риск, связанный с потребительским кредитованием. В случае финансовых трудностей пенсионер может столкнуться с проблемой погашения кредита. Это может привести к штрафам, пеням, ухудшению кредитной истории и даже к судебным разбирательствам.

Риск мошенничества

К сожалению, на рынке финансовых услуг встречаются мошенники, которые пытаются обмануть пенсионеров. Они могут предлагать кредиты на невыгодных условиях, требовать предоплату или использовать личные данные пенсионеров в своих целях. Будьте бдительны и не доверяйте сомнительным предложениям.

Риск чрезмерной закредитованности

Пенсионеры, имеющие несколько кредитов, могут столкнуться с проблемой чрезмерной закредитованности. В этом случае большая часть их дохода уходит на погашение кредитов, что может привести к финансовым трудностям;

Советы пенсионерам, планирующим взять потребительский кредит

Прежде чем брать потребительский кредит, пенсионерам рекомендуется:

- Оценить свои финансовые возможности: Убедитесь, что вы сможете выплачивать кредит без ущерба для своего бюджета.

- Сравнить предложения различных банков: Не торопитесь с выбором и найдите наиболее выгодное предложение.

- Внимательно изучить кредитный договор: Обратите внимание на процентную ставку, срок кредита, ежемесячный платеж, комиссии и штрафы.

- Не брать кредит на спонтанные покупки: Кредит должен быть взят на необходимые цели, которые нельзя отложить.

- Избегать чрезмерной закредитованности: Не берите несколько кредитов одновременно.

- Обращаться только в проверенные банки: Избегайте сомнительных предложений и мошенников.

Потребительский кредит в 2017 году для пенсионеров был важным инструментом, позволяющим решать финансовые вопросы. Важно помнить, что получение кредита требует ответственного подхода и тщательного анализа всех условий. Необходимо оценивать свои финансовые возможности, сравнивать предложения различных банков и избегать чрезмерной закредитованности. При соблюдении этих рекомендаций потребительский кредит может стать полезным финансовым инструментом, улучшающим качество жизни пенсионеров. Правильное использование кредитных средств – залог финансовой стабильности и благополучия в пенсионном возрасте.

В 2017 году потребительские кредиты для пенсионеров предоставляли множество возможностей, но требовали взвешенного подхода. Пенсионерам необходимо тщательно анализировать условия кредитования, оценивать свои финансовые возможности и избегать рисков. Только в этом случае кредит станет полезным инструментом, а не бременем. Помните о необходимости консультации со специалистами для принятия взвешенного решения. Финансовая грамотность – ключ к успешному использованию кредитных продуктов.

Описание: Статья о том, как пенсионеры могли получить потребительские кредиты в 2017 году, какие требования предъявлялись и как выбрать выгодные условия потребительского кредита.