Потребительский кредит в Москве: Полное руководство по получению выгодных условий

Ищете потребительский кредит в Москве? Узнайте, как выбрать лучший банк, собрать документы и получить одобрение быстро! Все секреты выгодного кредита здесь!

Сегодня, когда финансовые потребности возникают внезапно, потребительский кредит становится одним из наиболее востребованных финансовых инструментов. Жители Москвы, как и других крупных городов, часто сталкиваются с ситуациями, когда срочно нужны деньги на покупку бытовой техники, ремонт квартиры, оплату обучения или другие цели. В этой статье мы подробно рассмотрим все аспекты получения потребительского кредита в Москве: от выбора банка и подготовки документов до анализа процентных ставок и возможных рисков. Мы предоставим вам исчерпывающую информацию, чтобы вы могли принять взвешенное решение и взять потребительский кредит на самых выгодных условиях.

Потребительский кредит в Москве: Что это такое?

Потребительский кредит – это денежная сумма, которую банк или другая финансовая организация предоставляет физическому лицу на определенный срок под проценты. В Москве, как и в любом другом регионе, потребительские кредиты выдаются на различные цели, и условия их предоставления могут существенно различаться в зависимости от банка и кредитной истории заемщика. Важно понимать, что потребительский кредит – это серьезное финансовое обязательство, которое требует ответственного подхода и тщательного планирования.

Виды потребительских кредитов

Существует несколько видов потребительских кредитов, каждый из которых имеет свои особенности и преимущества. Рассмотрим основные из них:

- Нецелевой потребительский кредит: Это наиболее распространенный вид кредита, который можно использовать на любые цели без необходимости отчитываться перед банком.

- Целевой потребительский кредит: Этот вид кредита выдается на конкретную цель, например, на покупку автомобиля (автокредит) или на ремонт квартиры; Процентные ставки по целевым кредитам обычно ниже, чем по нецелевым.

- Кредитная карта: Это удобный инструмент для краткосрочного финансирования, который позволяет совершать покупки в кредит и возвращать деньги в течение льготного периода без уплаты процентов.

- Экспресс-кредит: Этот вид кредита отличается быстротой оформления и минимальным пакетом документов, но процентные ставки по нему, как правило, выше.

Выбор банка для получения потребительского кредита

Выбор банка – один из самых важных этапов при оформлении потребительского кредита. В Москве представлено множество банков, предлагающих различные условия кредитования. Чтобы сделать правильный выбор, необходимо учитывать несколько факторов:

Основные критерии выбора банка

- Процентные ставки: Сравните процентные ставки по кредитам в разных банках. Обратите внимание не только на номинальную ставку, но и на эффективную процентную ставку, которая включает в себя все комиссии и сборы банка.

- Условия кредитования: Изучите условия кредитования, такие как срок кредита, сумма кредита, возможность досрочного погашения, наличие штрафов за просрочку платежей и т.д.

- Репутация банка: Прочитайте отзывы о банке в интернете, узнайте о его надежности и стабильности.

- Удобство обслуживания: Оцените удобство обслуживания в банке, наличие филиалов и банкоматов, доступность онлайн-банкинга и мобильного приложения.

- Требования к заемщику: Узнайте, какие требования банк предъявляет к заемщику, такие как возраст, стаж работы, уровень дохода и кредитная история.

Сравнение предложений разных банков в Москве

Чтобы упростить процесс выбора банка, рекомендуется составить таблицу сравнения предложений разных банков. В таблице необходимо указать основные параметры кредита, такие как процентная ставка, срок кредита, сумма кредита, наличие комиссий и сборов, а также требования к заемщику. Это позволит вам наглядно увидеть разницу между предложениями и выбрать наиболее подходящий вариант.

Например:

| Банк | Процентная ставка | Срок кредита | Сумма кредита | Комиссии | Требования к заемщику |

|---|---|---|---|---|---|

| Банк А | 12% | от 6 месяцев до 5 лет | от 50 000 до 5 000 000 рублей | Отсутствуют | Возраст от 21 года, стаж работы от 6 месяцев, доход от 30 000 рублей |

| Банк Б | 14% | от 1 года до 7 лет | от 100 000 до 10 000 000 рублей | Комиссия за выдачу кредита 1% | Возраст от 23 лет, стаж работы от 1 года, доход от 40 000 рублей |

| Банк В | 10% | от 3 месяцев до 3 лет | от 30 000 до 3 000 000 рублей | Комиссия за досрочное погашение | Возраст от 18 лет, стаж работы от 3 месяцев, доход от 25 000 рублей |

Подготовка документов для получения потребительского кредита

После выбора банка необходимо подготовить пакет документов, который потребуется для оформления кредита. Обычно банки требуют следующие документы:

Основной пакет документов

- Паспорт гражданина РФ: Оригинал и копия.

- СНИЛС: Страховой номер индивидуального лицевого счета.

- ИНН: Идентификационный номер налогоплательщика.

- Справка о доходах по форме 2-НДФЛ: Подтверждает ваш доход за последние несколько месяцев.

- Копия трудовой книжки: Заверенная работодателем, подтверждает ваш стаж работы.

- Другие документы: В зависимости от банка могут потребоваться дополнительные документы, такие как военный билет (для мужчин), свидетельство о браке/разводе, документы, подтверждающие право собственности на имущество и т.д.

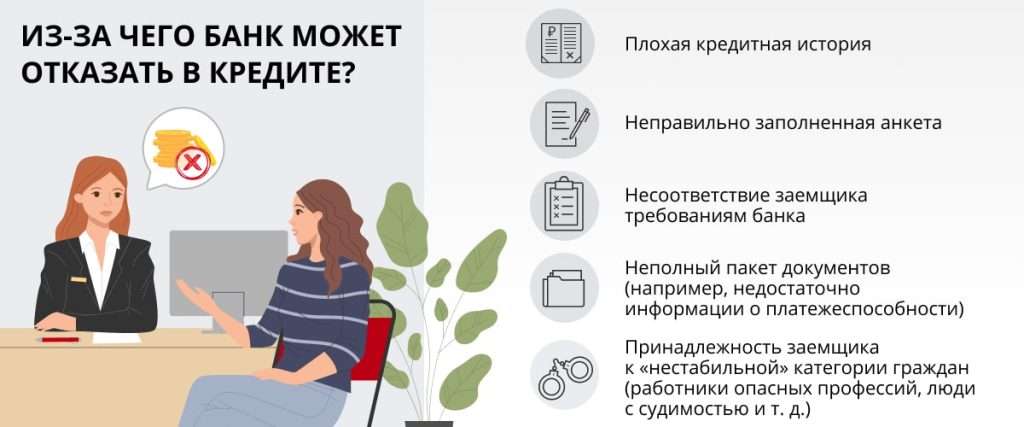

Как повысить шансы на одобрение кредита

Чтобы повысить шансы на одобрение кредита, необходимо:

- Подтвердить свой доход: Предоставьте справку о доходах по форме 2-НДФЛ или другие документы, подтверждающие ваш доход.

- Иметь хорошую кредитную историю: Проверьте свою кредитную историю и убедитесь, что в ней нет просрочек и задолженностей.

- Предоставить залог или поручителя: Если у вас нет хорошей кредитной истории или ваш доход недостаточно высок, вы можете предоставить залог или поручителя, чтобы повысить шансы на одобрение кредита.

- Оформить страховку: Некоторые банки предлагают оформить страховку жизни и здоровья заемщика, что также может повысить шансы на одобрение кредита.

Процентные ставки по потребительским кредитам в Москве

Процентные ставки по потребительским кредитам в Москве могут существенно различаться в зависимости от банка, суммы кредита, срока кредита, кредитной истории заемщика и других факторов. Важно понимать, что процентная ставка – это не единственная плата за пользование кредитом. Помимо процентной ставки, банк может взимать комиссии и сборы за выдачу кредита, обслуживание счета, досрочное погашение и т.д.

Факторы, влияющие на процентную ставку

На процентную ставку по потребительскому кредиту влияют следующие факторы:

- Ключевая ставка Центрального банка РФ: Чем выше ключевая ставка, тем выше процентные ставки по кредитам.

- Кредитная история заемщика: Заемщики с хорошей кредитной историей могут рассчитывать на более низкие процентные ставки.

- Сумма кредита: Процентные ставки по крупным кредитам обычно ниже, чем по небольшим.

- Срок кредита: Процентные ставки по долгосрочным кредитам обычно выше, чем по краткосрочным.

- Наличие залога или поручителя: Заемщики, предоставившие залог или поручителя, могут рассчитывать на более низкие процентные ставки.

- Программа лояльности банка: Клиенты, имеющие счета или другие продукты в банке, могут получить скидку на процентную ставку по кредиту;

Как снизить процентную ставку по кредиту

Чтобы снизить процентную ставку по кредиту, можно:

- Улучшить свою кредитную историю: Погасите все просрочки и задолженности по кредитам и кредитным картам.

- Предоставить залог или поручителя: Если у вас есть возможность, предоставьте залог или поручителя, чтобы снизить риск для банка.

- Воспользоваться программой лояльности банка: Если вы являетесь клиентом банка, узнайте, какие скидки на процентную ставку вам доступны.

- Оформить страховку: Некоторые банки предлагают снизить процентную ставку при оформлении страховки жизни и здоровья заемщика.

- Торговаться с банком: Не стесняйтесь торговаться с банком о процентной ставке. Если у вас есть предложения от других банков с более выгодными условиями, сообщите об этом банку.

Онлайн-заявка на потребительский кредит в Москве

Сегодня многие банки в Москве предлагают возможность оформить заявку на потребительский кредит онлайн. Это удобно и экономит время, так как не нужно посещать отделение банка. Однако перед тем, как подать онлайн-заявку, необходимо внимательно изучить условия кредитования и убедиться, что они вам подходят.

Преимущества онлайн-заявки

- Удобство: Вы можете подать заявку на кредит в любое время и в любом месте, где есть доступ к интернету.

- Экономия времени: Не нужно посещать отделение банка и стоять в очереди.

- Быстрое рассмотрение заявки: Многие банки рассматривают онлайн-заявки в течение нескольких часов или даже минут.

- Возможность сравнить предложения разных банков: Вы можете подать заявки в несколько банков одновременно и сравнить их предложения.

Как правильно заполнить онлайн-заявку

При заполнении онлайн-заявки на потребительский кредит необходимо:

- Указывать только достоверную информацию: Не пытайтесь скрыть или исказить информацию о себе, так как это может привести к отказу в кредите.

- Внимательно проверять все данные: Перед отправкой заявки убедитесь, что все данные указаны правильно и без ошибок.

- Предоставить все необходимые документы: Некоторые банки могут запросить сканы документов при подаче онлайн-заявки.

- Ознакомиться с условиями кредитования: Перед отправкой заявки внимательно ознакомьтесь с условиями кредитования и убедитесь, что они вам подходят.

Риски, связанные с потребительским кредитом

Потребительский кредит – это серьезное финансовое обязательство, которое связано с определенными рисками. Важно осознавать эти риски и принимать меры для их минимизации.

Основные риски

- Невозможность погашения кредита: Если вы потеряете работу или у вас возникнут другие финансовые трудности, вы можете не справиться с погашением кредита.

- Штрафы и пени за просрочку платежей: Если вы просрочите платеж по кредиту, банк начислит штрафы и пени, что увеличит вашу задолженность.

- Ухудшение кредитной истории: Просрочки по кредиту негативно влияют на вашу кредитную историю, что может затруднить получение кредитов в будущем.

- Судебные разбирательства: Если вы не погасите кредит, банк может подать на вас в суд и взыскать задолженность в принудительном порядке.

- Потеря имущества: Если вы предоставили залог по кредиту и не сможете его погасить, банк может изъять ваше имущество.

Как минимизировать риски

Чтобы минимизировать риски, связанные с потребительским кредитом, необходимо:

- Тщательно планировать свой бюджет: Перед тем, как брать кредит, оцените свои финансовые возможности и убедитесь, что вы сможете погашать кредит вовремя.

- Создать финансовую подушку безопасности: Иметь запас денежных средств на случай непредвиденных обстоятельств.

- Застраховать свою жизнь и здоровье: Оформление страховки поможет вам погасить кредит в случае потери работы или болезни.

- Не брать больше кредитов, чем вам нужно: Берите только ту сумму, которая вам действительно необходима.

- Погашать кредит вовремя: Старайтесь погашать кредит вовремя, чтобы избежать штрафов и ухудшения кредитной истории.

Рефинансирование потребительского кредита в Москве

Рефинансирование потребительского кредита – это получение нового кредита для погашения существующего кредита на более выгодных условиях. Рефинансирование может быть полезно, если процентные ставки по кредитам снизились, или если у вас возникли финансовые трудности и вам нужно снизить ежемесячный платеж.

Когда стоит рефинансировать кредит

Рефинансировать кредит стоит, если:

- Процентные ставки снизились: Если процентные ставки по кредитам снизились, вы можете рефинансировать кредит на более выгодных условиях и сэкономить деньги.

- Вам нужно снизить ежемесячный платеж: Если у вас возникли финансовые трудности, вы можете рефинансировать кредит на более длительный срок, чтобы снизить ежемесячный платеж.

- Вы хотите объединить несколько кредитов в один: Рефинансирование позволяет объединить несколько кредитов в один, что упрощает управление долгом и может снизить общую процентную ставку.

Как выбрать программу рефинансирования

При выборе программы рефинансирования необходимо:

- Сравнить предложения разных банков: Сравните процентные ставки, комиссии и другие условия рефинансирования в разных банках.

- Учитывать все расходы: Помимо процентной ставки, учитывайте все расходы, связанные с рефинансированием, такие как комиссии за выдачу кредита, оценку залога и т.д.

- Оценить свою финансовую ситуацию: Убедитесь, что вы сможете погашать новый кредит вовремя.

Описание: Руководство о том, как выгодно **взять потребительский кредит в Москве**, включая выбор банка, подготовку документов и оценку рисков.