Лизинг и факторинг: Ключевые операции банков для устойчивого роста бизнеса

Хочешь, чтобы твой бизнес рос как на дрожжах? Узнай все о лизинге и факторинге! Простые объяснения, реальные примеры и максимум пользы для тебя!

В современном мире финансов, где динамика рынка требует от бизнеса гибкости и адаптивности, операции, предлагаемые банками, играют ключевую роль в обеспечении устойчивого роста и конкурентоспособности. Лизинг и факторинг, являясь важными инструментами финансового инжиниринга, позволяют компаниям оптимизировать свои финансовые потоки и получить доступ к необходимым ресурсам. Рассмотрим эти две операции более детально, проанализируем их преимущества и недостатки, а также определим, в каких случаях их применение наиболее целесообразно. Понимание этих финансовых инструментов необходимо для принятия обоснованных решений и эффективного управления финансами предприятия.

Лизинг: Аренда с Возможностью Выкупа

Что такое Лизинг?

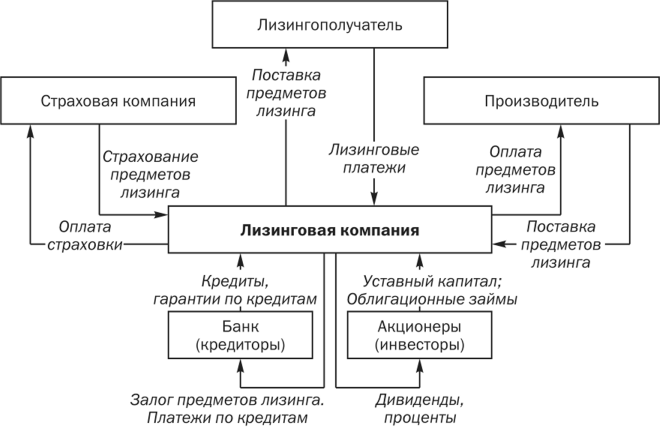

Лизинг – это форма финансирования, при которой лизингодатель (обычно банк или лизинговая компания) приобретает имущество и передает его лизингополучателю (компании или физическому лицу) во временное пользование за определенную плату. По истечении срока договора лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Виды Лизинга

Существует несколько видов лизинга, каждый из которых имеет свои особенности и предназначен для различных целей:

- Финансовый лизинг (Капитальный лизинг): По сути, это долгосрочная аренда с правом выкупа. Все риски и выгоды, связанные с владением имуществом, переходят к лизингополучателю. После выплаты всех лизинговых платежей лизингополучатель становится полноправным владельцем имущества.

- Оперативный лизинг: Это краткосрочная аренда, при которой риски и выгоды остаются у лизингодателя. После окончания срока договора имущество возвращается лизингодателю. Оперативный лизинг часто используется для оборудования, которое быстро устаревает или требует частого обслуживания.

- Возвратный лизинг: Компания продает свое имущество лизинговой компании и одновременно заключает договор лизинга на это же имущество. Это позволяет компании получить денежные средства и продолжать использовать необходимое оборудование.

Преимущества Лизинга

Лизинг предоставляет ряд преимуществ как для малого, так и для крупного бизнеса:

- Сохранение капитала: Лизинг позволяет компаниям приобретать необходимое оборудование без крупных единовременных затрат. Это особенно важно для компаний с ограниченным бюджетом или тех, кто хочет сохранить капитал для других целей.

- Налоговые преимущества: Лизинговые платежи могут быть отнесены на расходы, что снижает налогооблагаемую базу. В некоторых случаях лизинг может быть более выгодным с налоговой точки зрения, чем покупка имущества.

- Гибкость: Лизинговые договоры могут быть адаптированы к потребностям лизингополучателя. Можно выбрать срок договора, размер лизинговых платежей и другие условия.

- Обновление оборудования: Лизинг позволяет компаниям регулярно обновлять оборудование, не беспокоясь о его продаже или утилизации. Это особенно важно для оборудования, которое быстро устаревает.

- Улучшение финансовой отчетности: Лизинг может улучшить финансовую отчетность компании, так как имущество, взятое в лизинг, не отражается на балансе (в случае оперативного лизинга).

Недостатки Лизинга

Несмотря на многочисленные преимущества, лизинг имеет и некоторые недостатки:

- Ограничения: Лизинговый договор может содержать ограничения на использование имущества. Например, лизингополучатель может быть ограничен в возможности модернизации или перепродажи имущества.

- Риск потери имущества: В случае невыполнения условий договора лизинга лизингодатель может изъять имущество.

- Зависимость от лизингодателя: Лизингополучатель зависит от лизингодателя в вопросах обслуживания и ремонта имущества.

Когда использовать Лизинг?

Лизинг целесообразно использовать в следующих случаях:

- Когда компания нуждается в дорогостоящем оборудовании, но не имеет достаточных средств для его приобретения.

- Когда компания хочет сохранить капитал для других целей.

- Когда компания хочет получить налоговые преимущества.

- Когда компания хочет регулярно обновлять оборудование.

- Когда компания не хочет брать на себя риски, связанные с владением имуществом.

Факторинг: Финансирование Дебиторской Задолженности

Что такое Факторинг?

Факторинг – это финансовая операция, при которой компания (поставщик) уступает право требования дебиторской задолженности (счетов-фактур) фактору (обычно банку или факторинговой компании) в обмен на немедленную оплату. Фактор берет на себя ответственность за взыскание долга с дебиторов.

Виды Факторинга

Существует несколько видов факторинга, которые отличаются по степени риска и объему предоставляемых услуг:

- Факторинг с правом регресса: Если дебитор не оплачивает счет-фактуру, фактор имеет право потребовать возмещения убытков от поставщика. Это наиболее распространенный вид факторинга.

- Факторинг без права регресса: Фактор берет на себя все риски, связанные с неплатежом дебитора. В этом случае фактор получает более высокую комиссию.

- Конфиденциальный факторинг: Дебиторы не уведомляются о том, что их счета-фактуры были переданы фактору. Поставщик сам занимается взысканием долга, но получает финансирование от фактора.

- Открытый факторинг: Дебиторы уведомляются о том, что их счета-фактуры были переданы фактору. Фактор сам занимается взысканием долга.

- Международный факторинг: Используется для финансирования экспортных операций.

Преимущества Факторинга

Факторинг предоставляет компаниям следующие преимущества:

- Улучшение денежного потока: Факторинг позволяет компаниям получить немедленную оплату за свои счета-фактуры, что улучшает денежный поток и позволяет компании выполнять свои финансовые обязательства.

- Снижение риска неплатежей: В случае факторинга без права регресса фактор берет на себя риск неплатежей дебиторов.

- Сокращение расходов на взыскание долгов: Фактор берет на себя ответственность за взыскание долгов с дебиторов, что позволяет компании сократить свои расходы на эту деятельность.

- Улучшение кредитной истории: Факторинг может улучшить кредитную историю компании, так как компания не задерживает платежи своим поставщикам.

- Возможность расширения бизнеса: Факторинг позволяет компаниям расширять свой бизнес, так как они имеют доступ к дополнительному финансированию.

Недостатки Факторинга

Факторинг имеет и некоторые недостатки:

- Высокая стоимость: Факторинг может быть дорогим, особенно в случае факторинга без права регресса. Фактор взимает комиссию за свои услуги, которая может быть значительной.

- Потеря контроля над дебиторской задолженностью: Компания теряет контроль над дебиторской задолженностью, так как она передает право требования фактору.

- Возможные проблемы с дебиторами: Дебиторы могут негативно отреагировать на то, что их счета-фактуры были переданы фактору.

- Зависимость от фактора: Компания зависит от фактора в вопросах финансирования и взыскания долгов.

Когда использовать Факторинг?

Факторинг целесообразно использовать в следующих случаях:

- Когда компания нуждается в немедленном финансировании для покрытия текущих расходов.

- Когда компания имеет большой объем дебиторской задолженности.

- Когда компания хочет снизить риск неплатежей дебиторов.

- Когда компания хочет сократить расходы на взыскание долгов.

- Когда компания хочет улучшить свой денежный поток и кредитную историю.

Сравнение Лизинга и Факторинга

Лизинг и факторинг – это два разных финансовых инструмента, предназначенных для решения разных задач. Лизинг используется для приобретения основных средств, а факторинг – для финансирования дебиторской задолженности. Лизинг является долгосрочным финансированием, а факторинг – краткосрочным. Лизинг предполагает передачу имущества во временное пользование, а факторинг – передачу права требования долга.

Ключевые Отличия в Таблице

| Характеристика | Лизинг | Факторинг |

|---|---|---|

| Цель | Приобретение основных средств | Финансирование дебиторской задолженности |

| Срок | Долгосрочный | Краткосрочный |

| Объект | Имущество | Дебиторская задолженность |

| Риск | Риск владения имуществом (в зависимости от вида лизинга) | Риск неплатежей дебиторов (в зависимости от вида факторинга) |

Роль Банков в Операциях Лизинга и Факторинга

Банки играют важную роль в операциях лизинга и факторинга. Они могут выступать в качестве лизингодателей и факторов, предоставляя компаниям необходимые финансовые услуги. Банки также могут предоставлять кредиты лизинговым и факторинговым компаниям, тем самым поддерживая развитие этих рынков.

Преимущества использования банковских услуг в лизинге и факторинге

Использование банковских услуг в лизинге и факторинге дает компаниям ряд преимуществ:

- Надежность: Банки являются надежными финансовыми партнерами, которые имеют большой опыт работы на рынке лизинга и факторинга.

- Доступность: Банки имеют широкую сеть филиалов и представительств, что обеспечивает доступность их услуг для компаний по всей стране.

- Конкурентные цены: Банки предлагают конкурентные цены на свои услуги лизинга и факторинга.

- Индивидуальный подход: Банки разрабатывают индивидуальные решения для каждого клиента, учитывая его потребности и возможности.

Риски, связанные с использованием банковских услуг в лизинге и факторинге

При использовании банковских услуг в лизинге и факторинге компании должны учитывать следующие риски:

- Кредитный риск: Банк может отказать в предоставлении лизинга или факторинга, если компания имеет плохую кредитную историю.

- Риск изменения процентных ставок: Процентные ставки по лизинговым и факторинговым договорам могут изменяться, что может повлиять на стоимость финансирования.

- Риск невыполнения обязательств: Компания может не выполнить свои обязательства по лизинговому или факторинговому договору, что может привести к потере имущества или другим финансовым последствиям.

Для минимизации этих рисков компаниям необходимо тщательно анализировать свои финансовые возможности и выбирать надежных банковских партнеров.

Понимание принципов работы операций **банков лизинг и факторинг** критически важно для эффективного управления финансами предприятия. Правильный выбор финансового инструмента способствует росту и развитию бизнеса. Оба инструмента, лизинг и факторинг, могут быть успешно использованы для достижения различных целей. Грамотное использование этих финансовых инструментов позволяет компаниям оптимизировать свои финансовые ресурсы и повысить конкурентоспособность. Рассмотренные банковские операции, лизинг и факторинг, являются важными компонентами современной финансовой системы.

Описание: Узнайте все об операциях **лизинга и факторинга**, которые предлагают банки. Подробный анализ преимуществ, недостатков и областей применения.