Лизинговые операции и их роль в деятельности коммерческих банков

Узнайте, как лизинг помогает бизнесу расти без огромных вложений! Разберем все плюсы и минусы лизинга, чтобы вы сделали правильный выбор.

Лизинговые операции занимают важное место в современной финансовой системе, предоставляя коммерческим банкам эффективный инструмент для расширения спектра услуг и увеличения прибыльности. Они позволяют предприятиям получать доступ к необходимому оборудованию и технике без значительных первоначальных инвестиций, что особенно актуально в условиях ограниченного финансирования. В данной статье мы подробно рассмотрим сущность лизинговых операций, их виды, преимущества и недостатки для коммерческих банков, а также проанализируем роль лизинга в развитии экономики.

Что такое лизинговые операции?

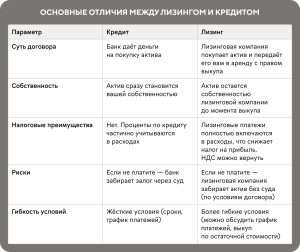

Лизинговые операции – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и передает его во временное пользование другой стороне (лизингополучателю) за определенную плату. По истечении срока договора лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор или вернуть его лизингодателю.

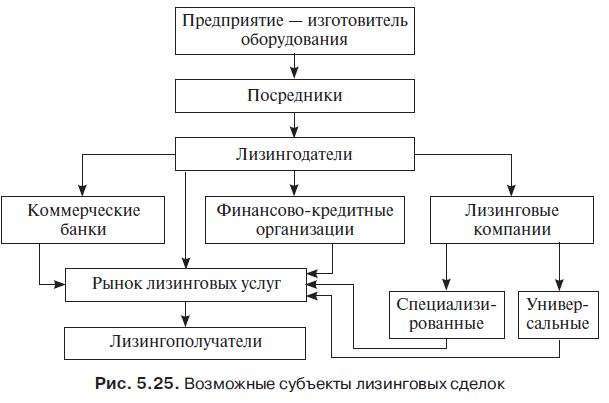

Основные участники лизинговой сделки:

- Лизингодатель: Финансовое учреждение (коммерческий банк, лизинговая компания) или юридическое лицо, приобретающее имущество и передающее его в лизинг.

- Лизингополучатель: Юридическое или физическое лицо, получающее имущество в пользование на условиях лизинга.

- Поставщик: Производитель или продавец имущества, передаваемого в лизинг.

Виды лизинговых операций

Существует несколько классификаций лизинговых операций, основанных на различных критериях. Рассмотрим основные из них:

По типу имущества:

- Лизинг движимого имущества: Включает лизинг транспортных средств, оборудования, техники и других объектов, которые могут перемещаться.

- Лизинг недвижимого имущества: Охватывает лизинг зданий, сооружений, земельных участков и других объектов недвижимости.

По типу лизинга:

Финансовый лизинг (капитальный лизинг):

Предполагает, что лизингополучатель фактически приобретает имущество в собственность по истечении срока договора лизинга. Срок договора финансового лизинга приближается к сроку полезного использования имущества. Лизингополучатель несет все риски, связанные с эксплуатацией и обслуживанием имущества.

Оперативный лизинг:

Предполагает краткосрочную аренду имущества, после окончания срока договора имущество возвращается лизингодателю. Лизингодатель несет все риски, связанные с эксплуатацией и обслуживанием имущества. Оперативный лизинг часто используется для краткосрочных проектов или для оборудования, которое быстро устаревает.

По форме финансирования:

Прямой лизинг:

Лизингодатель самостоятельно приобретает имущество у поставщика и передает его лизингополучателю.

Косвенный лизинг:

В сделке участвует третье лицо, например, банк, предоставляющий финансирование лизингодателю.

Возвратный лизинг:

Лизингополучатель продает свое имущество лизингодателю и затем берет его в лизинг. Этот вид лизинга позволяет предприятию получить финансирование, не теряя возможности использовать необходимое имущество.

По сфере деятельности:

Внутренний лизинг:

Все участники сделки являются резидентами одной страны.

Международный лизинг:

Участники сделки являются резидентами разных стран.

Преимущества лизинговых операций для коммерческих банков

Лизинговые операции предоставляют коммерческим банкам ряд значительных преимуществ, позволяя им расширять свою деятельность и увеличивать прибыльность.

Увеличение прибыльности:

Лизинговые операции приносят банкам доход в виде лизинговых платежей, которые обычно выше, чем проценты по кредитам. Кроме того, банки могут получать дополнительный доход от продажи имущества по истечении срока договора лизинга.

Расширение клиентской базы:

Лизинговые операции позволяют банкам привлекать новых клиентов, особенно среди малых и средних предприятий, которые не имеют достаточных средств для приобретения необходимого оборудования. Предоставление лизинговых услуг может стать конкурентным преимуществом банка.

Диверсификация активов:

Лизинговые операции позволяют банкам диверсифицировать свои активы, снижая зависимость от традиционных кредитных операций. Это особенно важно в условиях экономической нестабильности.

Улучшение налогового планирования:

Лизинговые платежи могут быть отнесены на расходы, что позволяет снизить налогооблагаемую базу. Также, банк, как собственник имущества, может применять амортизационные отчисления.

Контроль над имуществом:

Банк остается собственником имущества до момента его выкупа лизингополучателем, что обеспечивает ему дополнительную гарантию возврата средств в случае неплатежеспособности лизингополучателя.

Недостатки лизинговых операций для коммерческих банков

Несмотря на многочисленные преимущества, лизинговые операции также связаны с определенными рисками и недостатками для коммерческих банков.

Кредитный риск:

Риск неплатежеспособности лизингополучателя является одним из основных рисков для банков, осуществляющих лизинговые операции. Банк может потерять доход от лизинговых платежей и понести убытки в случае необходимости реализации имущества.

Риск устаревания имущества:

Технологический прогресс может привести к быстрому устареванию оборудования, что снижает его стоимость и привлекательность для лизингополучателей. Банк может понести убытки при продаже устаревшего имущества.

Операционный риск:

Лизинговые операции требуют значительных затрат на управление, учет и контроль имущества. Банк должен иметь квалифицированный персонал и эффективную систему управления рисками.

Юридический риск:

Лизинговые сделки подвержены юридическим рискам, связанным с несоблюдением договорных обязательств, спорами о праве собственности и другими юридическими проблемами.

Риск ликвидности:

Лизинговые операции могут быть менее ликвидными, чем традиционные кредитные операции. Банку может быть сложно быстро реализовать имущество в случае необходимости.

Роль лизинга в развитии экономики

Лизинговые операции играют важную роль в развитии экономики, способствуя росту инвестиций, повышению производительности и развитию малого и среднего бизнеса. Они позволяют предприятиям получать доступ к современному оборудованию и технологиям, что способствует повышению конкурентоспособности и росту экономики в целом.

Стимулирование инвестиций:

Лизинг позволяет предприятиям инвестировать в новое оборудование и технологии без значительных первоначальных затрат, что способствует увеличению инвестиционной активности.

Поддержка малого и среднего бизнеса:

Лизинг является доступным источником финансирования для малых и средних предприятий, которые часто испытывают трудности с получением кредитов. Он позволяет им приобретать необходимое оборудование и технику, что способствует их развитию и росту.

Модернизация производства:

Лизинг позволяет предприятиям модернизировать производство, внедрять новые технологии и повышать производительность труда. Это способствует повышению конкурентоспособности и росту экономики.

Развитие инноваций:

Лизинг стимулирует развитие инноваций, позволяя предприятиям приобретать новейшее оборудование и технологии. Это способствует развитию наукоемких отраслей и повышению инновационного потенциала экономики.

Особенности учета лизинговых операций в коммерческом банке

Учет лизинговых операций в коммерческом банке имеет свои особенности, обусловленные спецификой лизинговых сделок и требованиями нормативных документов. Важно правильно отражать лизинговые операции в бухгалтерском учете для обеспечения достоверности финансовой отчетности и контроля за рисками.

Учет финансового лизинга:

При финансовом лизинге банк отражает в своем балансе имущество, переданное в лизинг, в качестве актива. Лизингополучатель признает обязательство по лизинговым платежам. Доход от лизинговых платежей признается в течение срока договора лизинга.

Учет оперативного лизинга:

При оперативном лизинге банк продолжает учитывать имущество на своем балансе. Лизинговые платежи признаются в качестве дохода в течение срока договора лизинга. Лизингополучатель признает расходы по лизинговым платежам.

Учет амортизации:

Банк начисляет амортизацию на имущество, переданное в финансовый лизинг, в течение срока его полезного использования. Амортизационные отчисления уменьшают налогооблагаемую базу банка.

Учет резервов на возможные потери:

Банк формирует резервы на возможные потери по лизинговым операциям для покрытия рисков неплатежеспособности лизингополучателей. Размер резервов определяется на основе оценки кредитного риска лизингополучателей.

Перспективы развития лизинговых операций в России

Лизинговый рынок в России имеет значительный потенциал для развития, обусловленный растущей потребностью предприятий в финансировании инвестиций и модернизации производства. Однако для реализации этого потенциала необходимо решить ряд проблем, таких как высокая стоимость финансирования, недостаточная развитость законодательной базы и низкая информированность предприятий о преимуществах лизинга.

Развитие законодательной базы:

Необходимо совершенствовать законодательную базу, регулирующую лизинговые операции, для обеспечения защиты прав всех участников сделки и создания благоприятных условий для развития лизингового рынка.

Снижение стоимости финансирования:

Необходимо снижать стоимость финансирования лизинговых операций, в частности, путем предоставления государственных гарантий и субсидий. Это позволит сделать лизинг более доступным для предприятий.

Повышение информированности:

Необходимо повышать информированность предприятий о преимуществах лизинга, в частности, путем проведения информационных кампаний и семинаров. Это позволит увеличить спрос на лизинговые услуги.

Развитие новых видов лизинга:

Необходимо развивать новые виды лизинга, такие как лизинг инновационного оборудования и лизинг объектов интеллектуальной собственности. Это позволит расширить спектр лизинговых услуг и удовлетворить потребности различных групп клиентов.

Рекомендации для коммерческих банков по развитию лизинговых операций

Для успешного развития лизинговых операций коммерческим банкам необходимо разработать эффективную стратегию, учитывающую специфику лизингового рынка и потребности клиентов. Важно также внедрить современные технологии управления рисками и обеспечить высокий уровень обслуживания клиентов.

Разработка стратегии:

Банку необходимо разработать четкую стратегию развития лизинговых операций, определив целевые сегменты рынка, виды лизинга и конкурентные преимущества.

Внедрение технологий:

Банку необходимо внедрить современные технологии управления рисками, такие как кредитный скоринг и моделирование стрессовых ситуаций. Это позволит снизить кредитный риск и повысить эффективность управления портфелем лизинговых операций.

Обучение персонала:

Банку необходимо обучать персонал, занимающийся лизинговыми операциями, современным методам управления рисками и обслуживания клиентов. Это позволит повысить качество лизинговых услуг.

Маркетинг:

Банку необходимо проводить активную маркетинговую политику, направленную на продвижение лизинговых услуг и привлечение новых клиентов. Это позволит увеличить объем лизинговых операций.

Лизинговые операции, как мы убедились, представляют собой важный инструмент для коммерческих банков, позволяющий им диверсифицировать свою деятельность и увеличить прибыльность. Они способствуют развитию экономики, предоставляя предприятиям доступ к необходимому оборудованию и технологиям. Однако для успешного развития лизинговых операций необходимо учитывать риски и внедрять современные методы управления ими. Необходимо постоянно совершенствовать законодательную базу и повышать информированность предприятий о преимуществах лизинга. Правильная организация лизинговых операций может стать значительным конкурентным преимуществом для коммерческого банка. В долгосрочной перспективе, развитие лизингового рынка будет способствовать экономическому росту и повышению благосостояния общества.

Описание: Подробно рассмотрены лизинговые операции и их значение для коммерческого банка, а также перспективы развития лизинговых операций.