Организация лизинговых операций коммерческими банками

Хотите, чтобы ваш банк зарабатывал больше на лизинге? Узнайте, как правильно организовать лизинговые операции, избежать рисков и привлечь новых клиентов! Лизинг — ваш ключ к успеху!

Лизинг, как финансовый инструмент, прочно вошел в практику коммерческих банков, предоставляя им возможность расширить спектр предлагаемых услуг и увеличить прибыльность. Организация лизинговых операций требует от банков глубокого понимания специфики этого вида финансирования, а также наличия квалифицированных специалистов и отлаженных бизнес-процессов. Комплексный подход к управлению рисками, связанными с лизингом, является ключевым фактором успешности банка на данном рынке. В данной статье мы подробно рассмотрим особенности организации лизинговых операций коммерческих банков, выявим основные преимущества и недостатки, а также проанализируем факторы, влияющие на эффективность этого вида деятельности.

Сущность и виды лизинговых операций

Лизинг – это форма финансирования, при которой лизингодатель (в данном случае, коммерческий банк) приобретает имущество и передает его лизингополучателю (клиенту) во временное владение и пользование за определенную плату. По истечении срока договора лизинга лизингополучатель имеет право выкупить имущество по остаточной стоимости, продлить договор или вернуть его лизингодателю.

Основные виды лизинга:

- Финансовый лизинг (капитальный лизинг): Предполагает, что лизингополучатель в течение срока договора выплачивает лизингодателю стоимость имущества, а по окончании срока лизинга становится его собственником. Фактически, это скрытая форма кредитования.

- Оперативный лизинг (аренда): Предполагает, что лизингодатель сохраняет право собственности на имущество в течение всего срока действия договора. Лизингополучатель использует имущество в течение определенного периода времени и выплачивает арендные платежи.

- Возвратный лизинг: Предполагает, что владелец имущества продает его лизинговой компании (банку) и одновременно заключает с ней договор лизинга на это же имущество. Фактически, это форма привлечения финансирования под залог имущества.

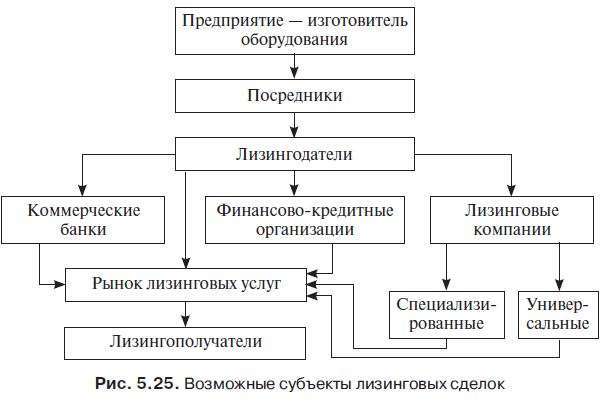

Организация лизинговых операций в банке

Организация лизинговых операций в коммерческом банке – это сложный и многоступенчатый процесс, включающий в себя несколько ключевых этапов.

Основные этапы организации лизинговых операций:

- Маркетинговые исследования и анализ рынка: Определение потенциального спроса на лизинговые услуги, выявление целевых сегментов клиентов, анализ конкурентной среды.

- Разработка лизинговых продуктов: Создание различных видов лизинговых предложений, учитывающих потребности различных категорий клиентов (малый, средний, крупный бизнес).

- Привлечение клиентов: Организация рекламных кампаний, проведение презентаций и консультаций, установление партнерских отношений с поставщиками оборудования.

- Оценка кредитоспособности лизингополучателя: Анализ финансового состояния клиента, изучение кредитной истории, оценка рисков невозврата лизинговых платежей.

- Подготовка и заключение договора лизинга: Согласование условий договора с клиентом, оформление юридических документов, страхование имущества.

- Приобретение и передача имущества в лизинг: Выбор поставщика оборудования, заключение договора купли-продажи, оформление права собственности на имущество, передача имущества лизингополучателю.

- Сопровождение договора лизинга: Контроль за соблюдением условий договора, мониторинг финансового состояния лизингополучателя, взыскание лизинговых платежей.

- Управление рисками: Выявление и оценка рисков, связанных с лизинговыми операциями, разработка мер по их минимизации.

- Ликвидация лизингового договора: Выкуп имущества лизингополучателем, продление договора, возврат имущества лизингодателю.

Преимущества лизинговых операций для банков

Лизинговые операции предоставляют коммерческим банкам ряд существенных преимуществ, позволяющих им расширить свою деятельность и повысить прибыльность.

- Расширение спектра услуг: Лизинг позволяет банку предлагать клиентам не только кредитные, но и лизинговые продукты, тем самым удовлетворяя более широкий спектр их потребностей.

- Увеличение прибыльности: Лизинговые операции, как правило, более прибыльны, чем традиционное кредитование, так как включают в себя лизинговую маржу и доход от продажи имущества по окончании срока лизинга.

- Привлечение новых клиентов: Лизинг может быть привлекательным для тех клиентов, которые не могут получить кредит из-за недостаточной кредитной истории или отсутствия залога.

- Улучшение ликвидности: Лизинговые платежи обеспечивают банку стабильный приток денежных средств.

- Снижение рисков: В случае неплатежеспособности лизингополучателя банк имеет право изъять имущество и продать его, тем самым компенсируя свои убытки.

- Налоговые преимущества: Лизинговые платежи относятся на себестоимость, что позволяет снизить налогооблагаемую базу.

Недостатки и риски лизинговых операций для банков

Несмотря на многочисленные преимущества, лизинговые операции сопряжены с определенными рисками и недостатками, которые банки должны учитывать при организации своей деятельности.

Основные риски лизинговых операций:

- Кредитный риск: Риск неплатежеспособности лизингополучателя и невозврата лизинговых платежей.

- Риск ликвидности: Риск нехватки денежных средств для финансирования лизинговых операций.

- Риск изменения процентных ставок: Риск снижения прибыльности лизинговых операций из-за повышения процентных ставок.

- Операционный риск: Риск ошибок и сбоев в процессе организации и сопровождения лизинговых операций.

- Правовой риск: Риск возникновения споров с лизингополучателями и поставщиками оборудования.

- Риск обесценения имущества: Риск снижения стоимости имущества, переданного в лизинг.

- Риск морального износа имущества: Риск устаревания имущества, переданного в лизинг.

Помимо рисков, лизинговые операции требуют от банка значительных инвестиций в инфраструктуру, обучение персонала и разработку специализированных программных продуктов. Также, организация лизинговых операций требует от банка соблюдения нормативных требований и правил, установленных регулирующими органами.

Факторы, влияющие на эффективность лизинговых операций

Эффективность лизинговых операций коммерческого банка зависит от множества факторов, как внутренних, так и внешних.

Внутренние факторы:

- Квалификация персонала: Наличие опытных специалистов, обладающих знаниями в области лизинга, финансов, юриспруденции и страхования.

- Эффективность бизнес-процессов: Отлаженные и автоматизированные бизнес-процессы, обеспечивающие быстрое и качественное обслуживание клиентов.

- Система управления рисками: Эффективная система управления рисками, позволяющая своевременно выявлять и минимизировать риски, связанные с лизинговыми операциями.

- Ценовая политика: Конкурентоспособная ценовая политика, учитывающая рыночные условия и потребности клиентов.

- Маркетинговая стратегия: Эффективная маркетинговая стратегия, направленная на привлечение новых клиентов и продвижение лизинговых продуктов.

- Финансовая устойчивость банка: Наличие достаточного объема капитала и ликвидности для финансирования лизинговых операций.

Внешние факторы:

- Макроэкономическая ситуация: Стабильность экономики, уровень инфляции, процентные ставки, курс валюты.

- Налоговое законодательство: Налоговые льготы и преференции, предоставляемые лизинговым компаниям и лизингополучателям.

- Правовая среда: Защита прав кредиторов, эффективность судебной системы.

- Конкурентная среда: Уровень конкуренции на рынке лизинговых услуг.

- Развитие рынка оборудования: Наличие широкого ассортимента современного оборудования, доступного для лизинга.

- Политическая стабильность: Политическая стабильность и предсказуемость, создающие благоприятные условия для инвестиций.

Учет и анализ этих факторов позволяет банку разрабатывать эффективные стратегии развития лизинговых операций и повышать их прибыльность. Важно постоянно отслеживать изменения во внешней среде и адаптировать бизнес-процессы к новым условиям.

Автоматизация лизинговых операций

В современном мире автоматизация лизинговых операций является неотъемлемой частью успешной деятельности коммерческого банка на рынке лизинговых услуг. Автоматизация позволяет повысить эффективность бизнес-процессов, снизить операционные издержки, улучшить качество обслуживания клиентов и минимизировать риски. Внедрение специализированных программных комплексов позволяет автоматизировать все этапы лизингового процесса, от подачи заявки до ликвидации договора.

Автоматизация включает в себя: автоматизацию оценки кредитоспособности, автоматизацию подготовки договоров, автоматизацию учета и контроля, автоматизацию формирования отчетности. Использование современных технологий, таких как искусственный интеллект и машинное обучение, позволяет автоматизировать процесс принятия решений и выявлять потенциальных мошенников.

Перспективы развития лизинговых операций

Рынок лизинговых услуг имеет значительный потенциал для дальнейшего роста. Развитие малого и среднего бизнеса, увеличение инвестиций в основные фонды, а также рост спроса на современное оборудование создают благоприятные условия для развития лизинговых операций. Внедрение новых технологий и финансовых инструментов, таких как блокчейн и цифровой лизинг, позволит повысить прозрачность и эффективность лизинговых сделок.

Для успешного развития лизинговых операций банкам необходимо постоянно совершенствовать свои бизнес-процессы, разрабатывать новые лизинговые продукты, учитывать потребности клиентов и адаптироваться к изменяющимся рыночным условиям. Важно также уделять внимание управлению рисками и соблюдению нормативных требований.

Коммерческие банки, которые смогут успешно организовать лизинговые операции, получат значительные конкурентные преимущества и смогут увеличить свою прибыльность. Лизинг станет важным инструментом для финансирования инвестиций и развития экономики.

Таким образом, развитие лизинговых операций является перспективным направлением деятельности для коммерческих банков. Организация лизинговых операций требует комплексного подхода и учета множества факторов, но при правильном управлении может принести значительную прибыль и укрепить позиции банка на рынке. В дальнейшем, лизинг будет играть все более важную роль в финансировании бизнеса и стимулировании экономического роста. Банкам необходимо активно развивать лизинговые продукты и адаптироваться к меняющимся потребностям клиентов.

Описание: Узнайте об особенностях организации лизинговых операций коммерческими банками, их преимуществах и рисках, а также о факторах, влияющих на их эффективность.