Что такое лизинговый банк: определение, особенности и преимущества

Узнайте, как лизинговые банки помогают бизнесу расти, предоставляя оборудование в аренду. Забудьте о кредитах и сложных согласованиях! #лизинговыебанки

В современном мире, где бизнес стремится к постоянному развитию и обновлению, доступ к финансированию играет ключевую роль. Лизинговые банки, относительно новая, но быстро набирающая популярность форма финансовых институтов, предлагают инновационный подход к приобретению необходимого оборудования и техники. Они не просто предоставляют кредиты, а фактически покупают активы и сдают их в аренду предприятиям, что открывает новые возможности для роста и оптимизации затрат. В этой статье мы подробно рассмотрим, что такое лизинговые банки, как они работают, какие преимущества они предлагают и чем отличаются от традиционных банков.

Определение лизингового банка

Лизинговый банк – это финансовое учреждение, специализирующееся на предоставлении лизинговых услуг. В отличие от традиционных банков, которые в основном занимаются кредитованием, лизинговые банки приобретают активы (например, оборудование, транспорт, недвижимость) и передают их в пользование клиенту на определенный срок за регулярную плату. По истечении срока лизинга клиент может выкупить актив по остаточной стоимости, продлить договор лизинга или вернуть актив лизинговой компании. Таким образом, лизинговый банк является своеобразным посредником между производителем оборудования и конечным пользователем, предоставляя удобный и гибкий способ финансирования.

Ключевые особенности лизинговых банков:

- Специализация на лизинге: Основной вид деятельности – предоставление лизинговых услуг.

- Приобретение активов: Лизинговый банк владеет активом до окончания срока лизинга.

- Арендные платежи: Клиент выплачивает регулярные арендные платежи за использование актива.

- Варианты по окончании срока: Возможность выкупа, продления или возврата актива.

Как работают лизинговые банки?

Механизм работы лизингового банка достаточно прост и прозрачен. Процесс обычно включает несколько этапов:

- Выбор актива: Клиент выбирает необходимое оборудование или технику.

- Согласование условий: Клиент и лизинговый банк согласовывают условия лизинга, включая срок, размер арендных платежей и остаточную стоимость.

- Приобретение актива: Лизинговый банк приобретает выбранный актив у поставщика.

- Передача в пользование: Лизинговый банк передает актив в пользование клиенту.

- Выплата арендных платежей: Клиент регулярно выплачивает арендные платежи в соответствии с условиями договора.

- Завершение лизинга: По истечении срока лизинга клиент может выкупить актив, продлить договор или вернуть его лизинговому банку.

Важно отметить, что в течение всего срока лизинга право собственности на актив остается у лизингового банка. Это позволяет снизить риски для банка и, как следствие, предложить более выгодные условия для клиента.

Виды лизинга, предлагаемые лизинговыми банками:

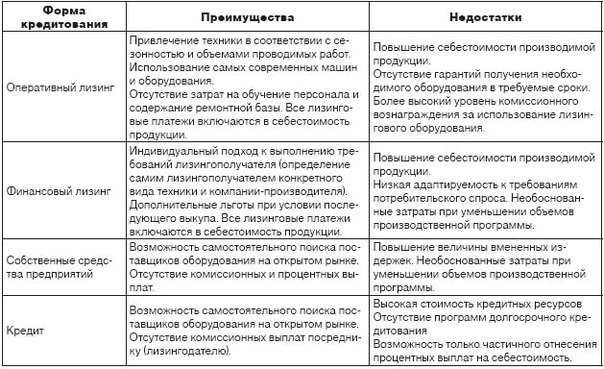

- Финансовый лизинг: Предполагает, что по окончании срока лизинга актив переходит в собственность клиента.

- Оперативный лизинг: Актив остается в собственности лизингового банка, и клиент использует его в течение определенного срока.

- Возвратный лизинг: Клиент продает свой актив лизинговому банку и затем берет его в лизинг обратно.

Преимущества использования лизинговых банков

Лизинговые банки предлагают ряд преимуществ по сравнению с традиционными формами финансирования, такими как кредиты. Эти преимущества делают лизинг привлекательным вариантом для многих предприятий, особенно для малого и среднего бизнеса.

Финансовые преимущества:

- Сохранение капитала: Лизинг позволяет избежать крупных единовременных затрат на приобретение актива.

- Оптимизация налогообложения: Арендные платежи могут быть отнесены на затраты, что уменьшает налогооблагаемую базу.

- Гибкость условий: Лизинговые банки предлагают различные варианты лизинговых программ, адаптированные к потребностям клиента.

- Улучшение финансовой отчетности: Лизинговые обязательства могут не отражаться на балансе, что улучшает финансовые показатели компании.

Операционные преимущества:

- Доступ к современному оборудованию: Лизинг позволяет использовать новейшие технологии без значительных инвестиций.

- Снижение рисков: Риски, связанные с устареванием оборудования, перекладываются на лизинговый банк.

- Упрощенное обслуживание: В некоторых случаях лизинговый банк берет на себя обслуживание и ремонт оборудования.

- Улучшение прогнозируемости затрат: Фиксированные арендные платежи позволяют точно планировать бюджет.

Отличия лизингового банка от традиционного банка

Хотя и лизинговые, и традиционные банки предоставляют финансовые услуги, между ними существуют существенные различия в подходах и продуктах. Понимание этих различий поможет предприятиям выбрать наиболее подходящий вариант финансирования.

Основные различия:

- Основная деятельность: Традиционные банки занимаются кредитованием, привлечением депозитов и оказанием других финансовых услуг. Лизинговые банки специализируются на предоставлении лизинговых услуг.

- Право собственности: В случае кредита заемщик сразу становится собственником актива. В случае лизинга лизинговый банк остается собственником актива до окончания срока лизинга.

- Обеспечение: Кредит обычно требует залога, в то время как при лизинге сам актив выступает в качестве обеспечения.

- Гибкость: Лизинговые банки часто предлагают более гибкие условия, адаптированные к потребностям клиента.

- Налогообложение: Подходы к налогообложению кредитных и лизинговых операций различаются.

Например, если компании необходимо приобрести дорогостоящее оборудование, она может обратиться в традиционный банк за кредитом. В этом случае компания сразу становится собственником оборудования, но должна предоставить залог и выплачивать проценты по кредиту. Альтернативно, компания может обратиться в лизинговый банк и взять оборудование в лизинг. В этом случае компания не становится собственником оборудования, но не должна предоставлять залог и может оптимизировать налогообложение за счет отнесения арендных платежей на затраты.

Примеры использования лизинговых банков

Лизинговые банки могут использоваться в различных отраслях и для финансирования различных видов активов. Вот несколько примеров:

Транспортная отрасль:

Транспортные компании часто используют лизинговые банки для приобретения грузовых автомобилей, автобусов и другого транспорта. Лизинг позволяет им обновлять автопарк без значительных единовременных затрат.

Производственная отрасль:

Производственные предприятия используют лизинговые банки для приобретения станков, оборудования и производственных линий. Лизинг позволяет им внедрять новые технологии и повышать эффективность производства.

Строительная отрасль:

Строительные компании используют лизинговые банки для приобретения строительной техники, такой как экскаваторы, бульдозеры и краны. Лизинг позволяет им выполнять крупные проекты без значительных инвестиций.

Медицинская отрасль:

Медицинские учреждения используют лизинговые банки для приобретения медицинского оборудования, такого как томографы, рентгеновские аппараты и хирургическое оборудование. Лизинг позволяет им предоставлять современные медицинские услуги.

Сельскохозяйственная отрасль:

Сельскохозяйственные предприятия используют лизинговые банки для приобретения сельскохозяйственной техники, такой как тракторы, комбайны и сеялки. Лизинг позволяет им повышать урожайность и эффективность сельскохозяйственного производства.

Как выбрать лизинговый банк?

Выбор лизингового банка – важный шаг, который может существенно повлиять на финансовое состояние вашего предприятия. При выборе лизингового банка следует учитывать несколько факторов:

Критерии выбора:

- Репутация: Изучите репутацию лизингового банка, почитайте отзывы клиентов и посмотрите рейтинги.

- Условия лизинга: Сравните условия лизинга, предлагаемые различными банками, включая срок, размер арендных платежей и остаточную стоимость.

- Процентные ставки: Обратите внимание на процентные ставки, используемые при расчете арендных платежей.

- Гибкость: Узнайте, насколько гибко лизинговый банк готов адаптировать условия лизинга к вашим потребностям.

- Сервис: Оцените качество обслуживания клиентов, предоставляемое лизинговым банком.

- Специализация: Убедитесь, что лизинговый банк имеет опыт работы с вашей отраслью и понимает ваши потребности.

Не стесняйтесь обращаться в несколько лизинговых банков и запрашивать у них коммерческие предложения. Тщательно сравните все предложения и выберите наиболее подходящий вариант.

Риски, связанные с использованием лизинговых банков

Как и любой финансовый инструмент, лизинг имеет свои риски. Важно понимать эти риски, чтобы принимать обоснованные решения.

Основные риски:

- Риск неплатежеспособности: Если клиент не может выплачивать арендные платежи, лизинговый банк может изъять актив.

- Риск устаревания оборудования: Если оборудование устаревает до окончания срока лизинга, клиент может столкнуться с финансовыми потерями.

- Риск изменения процентных ставок: Если процентные ставки растут, арендные платежи могут увеличиться.

- Риск потери актива: В случае потери или повреждения актива клиент несет ответственность за его восстановление или компенсацию.

Чтобы минимизировать эти риски, необходимо тщательно анализировать финансовое состояние вашего предприятия, выбирать надежных лизинговых партнеров и страховать активы.

Перспективы развития лизинговых банков

Лизинговый рынок в России и в мире продолжает активно развиваться. Растущий спрос на финансирование оборудования и техники, а также стремление предприятий к оптимизации затрат способствуют увеличению популярности лизинговых банков. Ожидается, что в будущем лизинговые банки будут предлагать еще более гибкие и инновационные решения, адаптированные к потребностям различных отраслей.

Тенденции развития:

- Цифровизация: Внедрение цифровых технологий в лизинговые процессы, таких как онлайн-заявки, электронный документооборот и автоматизированный анализ рисков.

- Специализация: Углубление специализации лизинговых банков по отраслям и видам активов.

- Развитие лизинга для малого и среднего бизнеса: Увеличение доступности лизинговых услуг для малых и средних предприятий.

- Расширение спектра услуг: Предоставление дополнительных услуг, таких как страхование, обслуживание и ремонт оборудования;

Лизинговые банки играют важную роль в развитии экономики, обеспечивая доступ к финансированию для предприятий всех размеров. Они способствуют внедрению новых технологий, повышению эффективности производства и созданию новых рабочих мест.

Описание: Узнайте, что такое лизинговые банки, их особенности, преимущества и как они помогают бизнесу в финансировании оборудования и техники.