Кому дают потребительский кредит: основные требования и факторы, влияющие на одобрение

Хочешь потребительский кредит, но боишься отказа? Разберем, кому дают деньги банки, и как увеличить свои шансы на одобрение! Все секреты здесь!

Потребительский кредит – это удобный финансовый инструмент, позволяющий реализовать различные цели: от покупки бытовой техники и мебели до оплаты обучения или проведения ремонта. Однако, не каждый желающий может получить одобрение банка. Существуют определенные критерии и требования, которым должен соответствовать потенциальный заемщик. В этой статье мы подробно рассмотрим, кто имеет право на оформление потребительского кредита, какие факторы влияют на решение банка и как повысить свои шансы на получение положительного ответа.

Основные требования к заемщику

Чтобы претендовать на потребительский кредит, необходимо соответствовать ряду базовых требований, которые банки предъявляют ко всем потенциальным клиентам. Эти требования направлены на оценку платежеспособности и надежности заемщика.

Возраст и гражданство

Как правило, банки выдают потребительские кредиты гражданам Российской Федерации в возрасте от 18 до 75 лет на момент погашения кредита. Некоторые банки могут устанавливать минимальный возраст в 21 год. Наличие гражданства РФ является обязательным условием.

Постоянная регистрация

Большинство банков требуют наличие постоянной регистрации (прописки) в регионе присутствия банка или в одном из регионов, где банк ведет свою деятельность. Это необходимо для упрощения взаимодействия с заемщиком и в случае возникновения просрочек по платежам.

Трудоустройство и доход

Подтверждение трудоустройства и стабильного дохода – один из ключевых факторов при рассмотрении заявки на кредит. Банки хотят убедиться, что у вас есть источник средств для своевременного погашения задолженности. Обычно требуется:

- Официальное трудоустройство (работа по трудовому договору).

- Стаж работы на последнем месте не менее 3-6 месяцев.

- Общий стаж работы не менее 1 года.

- Подтверждение дохода справкой 2-НДФЛ или по форме банка.

Размер дохода должен быть достаточным для погашения кредита с учетом других финансовых обязательств заемщика. Банки рассчитывают показатель долговой нагрузки (ПДН), чтобы оценить, какую часть дохода заемщик тратит на погашение кредитов.

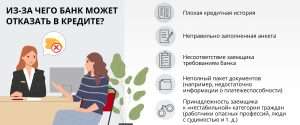

Кредитная история

Кредитная история – это важный показатель, который влияет на решение банка. Положительная кредитная история свидетельствует о том, что заемщик ответственно относится к своим финансовым обязательствам и своевременно погашает кредиты. Наличие просрочек, непогашенных долгов или судебных разбирательств может существенно снизить шансы на получение кредита.

Факторы, влияющие на одобрение кредита

Помимо соответствия основным требованиям, на решение банка о выдаче кредита влияют и другие факторы, которые оцениваются в комплексе.

Кредитный рейтинг

Кредитный рейтинг – это числовая оценка кредитной истории заемщика, которую рассчитывают бюро кредитных историй. Чем выше кредитный рейтинг, тем больше шансов на получение кредита на выгодных условиях. Улучшить кредитный рейтинг можно, своевременно погашая кредиты и не допуская просрочек.

Размер первоначального взноса (при целевом кредите)

Если вы оформляете целевой кредит, например, на покупку автомобиля или недвижимости, наличие первоначального взноса может повысить ваши шансы на одобрение. Первоначальный взнос показывает вашу финансовую дисциплину и готовность инвестировать собственные средства в покупку.

Наличие обеспечения (залога) или поручителей

Предоставление залога (например, автомобиля или недвижимости) или поручителей может существенно повысить шансы на получение кредита, особенно если у вас не очень хорошая кредитная история или недостаточный доход. Залог или поручительство снижают риски банка, так как в случае неплатежеспособности заемщика банк может реализовать залог или потребовать погашения долга от поручителя.

Цель кредита

Некоторые банки более охотно выдают кредиты на определенные цели, например, на образование, ремонт или лечение. Указание конкретной цели кредита может повысить ваши шансы на одобрение, особенно если цель является социально значимой.

Пакет документов

Предоставление полного пакета документов, подтверждающих вашу личность, доход и трудоустройство, является обязательным условием для получения кредита. Тщательно подготовьте все необходимые документы, чтобы избежать задержек и отказа в выдаче кредита.

Как повысить свои шансы на получение потребительского кредита

Если вы не уверены в своей кредитной истории или считаете, что ваш доход недостаточно высок, есть несколько способов повысить свои шансы на получение потребительского кредита.

Улучшение кредитной истории

Начните с проверки своей кредитной истории в бюро кредитных историй. Если вы обнаружите ошибки или неточности, обратитесь в бюро для их исправления. Постарайтесь своевременно погашать все текущие кредиты и не допускать просрочек. Можно также оформить небольшие кредиты или кредитные карты и своевременно их погашать, чтобы улучшить свою кредитную историю.

Увеличение дохода

Постарайтесь увеличить свой доход. Это можно сделать, устроившись на подработку, получив повышение на работе или найдя более высокооплачиваемую работу. Подтверждение дополнительного дохода может существенно повысить ваши шансы на получение кредита.

Снижение долговой нагрузки

Постарайтесь снизить свою долговую нагрузку. Погасите часть существующих кредитов или рефинансируйте их под более низкий процент. Это позволит увеличить сумму, которую вы можете потратить на погашение нового кредита.

Предоставление залога или поручительства

Если у вас есть возможность предоставить залог или поручительство, воспользуйтесь ей. Это существенно повысит ваши шансы на получение кредита, особенно если у вас не очень хорошая кредитная история или недостаточный доход.

Обращение в несколько банков

Не ограничивайтесь обращением в один банк. Подайте заявки в несколько банков, чтобы увеличить свои шансы на одобрение. У разных банков могут быть разные требования к заемщикам, и то, что не подходит одному банку, может подойти другому.

Тщательная подготовка документов

Тщательно подготовьте все необходимые документы и убедитесь, что они соответствуют требованиям банка. Предоставление полного и правильно оформленного пакета документов может существенно ускорить процесс рассмотрения заявки и повысить ваши шансы на одобрение.

Использование кредитного калькулятора

Перед подачей заявки на кредит воспользуйтесь кредитным калькулятором, чтобы оценить свои возможности по погашению кредита. Рассчитайте ежемесячный платеж, общую сумму переплаты и убедитесь, что вы сможете комфортно выплачивать кредит без ущерба для своего бюджета.

Альтернативные варианты кредитования

Если вам отказали в потребительском кредите, не отчаивайтесь. Существуют альтернативные варианты кредитования, которые могут вам подойти.

Микрофинансовые организации (МФО)

МФО предлагают краткосрочные займы на небольшие суммы. Требования к заемщикам в МФО обычно менее строгие, чем в банках, но и процентные ставки значительно выше. Поэтому пользоваться услугами МФО следует только в крайнем случае и при уверенности в своей способности своевременно погасить заем.

Кредитные кооперативы

Кредитные кооперативы – это некоммерческие организации, которые объединяют граждан для взаимного кредитования. Условия кредитования в кредитных кооперативах могут быть более выгодными, чем в банках, но для получения кредита необходимо стать членом кооператива и внести вступительный взнос.

Займы под залог имущества

Если у вас есть ценное имущество, вы можете получить заем под его залог. Процентные ставки по таким займам обычно ниже, чем по необеспеченным кредитам, но в случае неплатежеспособности заемщика кредитор имеет право реализовать залог.

Кредитные карты

Кредитная карта – это удобный финансовый инструмент, который позволяет совершать покупки в кредит и пользоваться льготным периодом без начисления процентов. Кредитные карты могут быть полезны для небольших покупок и оплаты счетов, но важно помнить о необходимости своевременного погашения задолженности, чтобы избежать высоких процентных ставок и штрафов.

Программы государственной поддержки

Существуют программы государственной поддержки, которые позволяют получить льготные кредиты на определенные цели, например, на образование, покупку жилья или развитие бизнеса. Условия кредитования по таким программам обычно более выгодные, чем по обычным кредитам, но для участия в программе необходимо соответствовать определенным требованиям.

Порядок оформления потребительского кредита

Процесс оформления потребительского кредита обычно состоит из нескольких этапов:

- Выбор банка и кредитной программы. Изучите предложения разных банков и выберите программу, которая наиболее соответствует вашим потребностям и возможностям.

- Подача заявки на кредит. Заполните заявку на кредит онлайн или в отделении банка.

- Предоставление документов. Предоставьте в банк все необходимые документы, подтверждающие вашу личность, доход и трудоустройство.

- Рассмотрение заявки банком. Банк рассмотрит вашу заявку и примет решение о выдаче кредита.

- Подписание кредитного договора. Если банк одобрит вашу заявку, подпишите кредитный договор.

- Получение кредитных средств. Получите кредитные средства на свой счет или наличными в кассе банка.

Советы по выбору потребительского кредита

При выборе потребительского кредита следует учитывать несколько важных факторов:

- Процентная ставка. Сравните процентные ставки по кредитам в разных банках и выберите наиболее выгодное предложение.

- Срок кредита. Определите оптимальный срок кредита, чтобы ежемесячный платеж был для вас комфортным.

- Сумма кредита. Рассчитайте необходимую сумму кредита и не берите больше, чем вам действительно нужно.

- Комиссии и сборы. Узнайте о наличии комиссий и сборов за выдачу и обслуживание кредита.

- Условия досрочного погашения. Узнайте об условиях досрочного погашения кредита и возможности снижения процентной ставки.

Внимательно изучайте кредитный договор перед подписанием и убедитесь, что понимаете все его условия. Если у вас возникают вопросы, не стесняйтесь задавать их сотрудникам банка.

Получение потребительского кредита – это ответственный шаг, который требует тщательного планирования и оценки своих финансовых возможностей. Не торопитесь с принятием решения и взвесьте все «за» и «против», прежде чем подавать заявку на кредит. Соблюдение рекомендаций, представленных в этой статье, поможет вам повысить свои шансы на получение кредита на выгодных условиях и избежать финансовых проблем в будущем.

Описание: Узнайте, кто может оформить потребительский кредит, какие требования предъявляются к заемщикам и как повысить шансы на получение потребительского кредита.