Ипотечный калькулятор Уралсиб Банка: ваш надежный помощник в планировании ипотеки

Хочешь свой дом? Узнай, какую ипотеку от Уралсиб Банка ты можешь себе позволить! Рассчитай платежи и выбери лучшие условия для своей мечты.

Мечта о собственном доме или квартире – одна из самых распространенных и значимых целей в жизни многих людей․ Однако, процесс приобретения недвижимости часто сопряжен с серьезными финансовыми обязательствами, и ипотека становится ключевым инструментом для достижения этой цели․ Уралсиб Банк предлагает широкий спектр ипотечных программ, адаптированных к различным потребностям и возможностям заемщиков․ Чтобы облегчить процесс планирования и оценки ипотечных возможностей, Уралсиб Банк предоставляет удобный и функциональный ипотечный калькулятор, который поможет вам рассчитать ежемесячные платежи, общую стоимость кредита и другие важные параметры․

Что такое ипотечный калькулятор и зачем он нужен?

Ипотечный калькулятор – это онлайн-инструмент, который позволяет рассчитать основные параметры ипотечного кредита, такие как ежемесячный платеж, общая переплата, сумма процентов и другие․ Он основан на вводе данных о сумме кредита, процентной ставке, сроке кредитования и первоначальном взносе․ Ипотечный калькулятор является незаменимым помощником при планировании ипотеки, поскольку позволяет:

- Оценить свои финансовые возможности и определить, какую сумму кредита вы можете себе позволить․

- Сравнить различные ипотечные программы и выбрать наиболее выгодную․

- Рассчитать ежемесячные платежи и спрогнозировать свой бюджет․

- Оценить общую стоимость кредита и переплату по процентам․

- Принять взвешенное решение о взятии ипотеки․

Преимущества использования ипотечного калькулятора Уралсиб Банка

Ипотечный калькулятор Уралсиб Банка обладает рядом преимуществ, которые делают его удобным и эффективным инструментом для планирования ипотеки:

- Простота и удобство использования: Интуитивно понятный интерфейс позволяет легко вводить данные и получать результаты․

- Точность расчетов: Калькулятор использует актуальные данные о процентных ставках и условиях ипотечных программ Уралсиб Банка․

- Разнообразие параметров: Калькулятор позволяет учитывать различные параметры, такие как сумма кредита, срок кредитования, процентная ставка, первоначальный взнос, тип платежей (аннуитетные или дифференцированные) и наличие дополнительных комиссий․

- Возможность сравнения различных программ: Калькулятор позволяет рассчитать параметры различных ипотечных программ и выбрать наиболее подходящую․

- Доступность: Калькулятор доступен онлайн на сайте Уралсиб Банка и может быть использован в любое время и в любом месте․

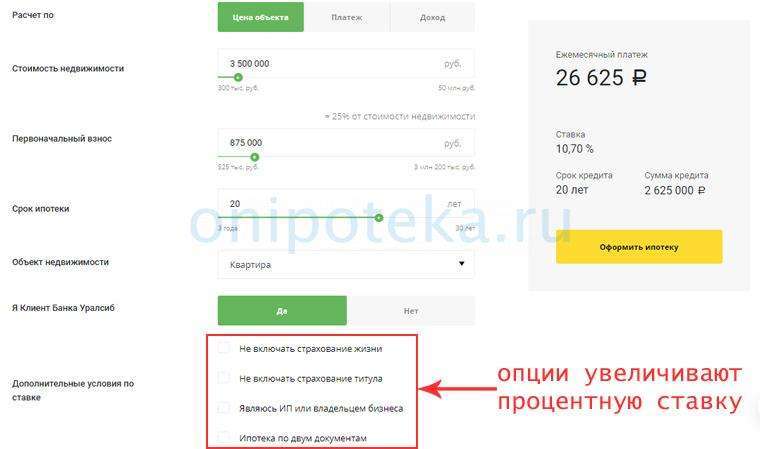

Основные параметры, учитываемые ипотечным калькулятором

Ипотечный калькулятор Уралсиб Банка учитывает следующие основные параметры:

- Сумма кредита: Размер денежных средств, которые вы планируете взять в кредит․

- Процентная ставка: Годовая процентная ставка по кредиту․

- Срок кредитования: Период времени, в течение которого вы будете выплачивать кредит (в месяцах или годах)․

- Первоначальный взнос: Сумма денежных средств, которую вы вносите в качестве первоначального взноса при покупке недвижимости․

- Тип платежей: Аннуитетные (равные платежи на протяжении всего срока кредитования) или дифференцированные (платежи уменьшаются со временем)․

- Дополнительные комиссии: Комиссии за оформление кредита, страхование и другие услуги․

Как пользоваться ипотечным калькулятором Уралсиб Банка: пошаговая инструкция

Использование ипотечного калькулятора Уралсиб Банка не представляет сложности․ Следуйте этой пошаговой инструкции:

- Перейдите на сайт Уралсиб Банка: Найдите раздел «Ипотека» и перейдите на страницу с ипотечным калькулятором․

- Введите данные: Введите сумму кредита, процентную ставку, срок кредитования, первоначальный взнос и другие параметры․ Убедитесь, что вы вводите точные данные․

- Выберите тип платежей: Укажите тип платежей – аннуитетные или дифференцированные․ Аннуитетные платежи более предсказуемы, в то время как дифференцированные платежи позволяют снизить переплату по процентам․

- Укажите дополнительные комиссии: Если применимо, укажите размер дополнительных комиссий․

- Нажмите кнопку «Рассчитать»: После ввода всех данных нажмите кнопку «Рассчитать»․

- Ознакомьтесь с результатами: Калькулятор отобразит результаты расчета, включая ежемесячный платеж, общую сумму выплат, сумму процентов и другие параметры․

- Проанализируйте результаты: Внимательно проанализируйте результаты расчета и оцените свои финансовые возможности․

- Сравните различные программы: Повторите расчет для различных ипотечных программ, чтобы выбрать наиболее выгодную․

Пример расчета ипотеки с помощью калькулятора Уралсиб Банка

Предположим, вы планируете взять ипотеку на сумму 5 000 000 рублей под 10% годовых на срок 20 лет (240 месяцев) с первоначальным взносом 2 000 000 рублей․ Используя ипотечный калькулятор Уралсиб Банка, вы можете рассчитать следующие параметры:

Ежемесячный платеж (аннуитетный): Примерно 48 251 рубль․

Общая сумма выплат: Примерно 11 580 240 рублей․

Сумма процентов: Примерно 6 580 240 рублей․

Эти результаты помогут вам оценить свои финансовые возможности и принять решение о взятии ипотеки․ Рассмотрите различные сценарии, меняя сумму кредита, процентную ставку и срок кредитования, чтобы найти оптимальный вариант․

Ипотечные программы Уралсиб Банка: обзор и особенности

Уралсиб Банк предлагает широкий спектр ипотечных программ, адаптированных к различным потребностям и возможностям заемщиков․ Вот некоторые из наиболее популярных программ:

Ипотека на покупку квартиры в новостройке

Эта программа предназначена для тех, кто хочет приобрести квартиру в новом доме․ Уралсиб Банк предлагает выгодные условия кредитования и возможность получения ипотеки с государственной поддержкой․

Ипотека на покупку вторичного жилья

Эта программа предназначена для тех, кто хочет приобрести квартиру или дом на вторичном рынке․ Уралсиб Банк предлагает широкий выбор ипотечных программ и возможность получения кредита на выгодных условиях․

Рефинансирование ипотеки

Эта программа позволяет снизить процентную ставку по действующей ипотеке, объединить несколько кредитов в один или изменить условия кредитования․ Рефинансирование ипотеки может помочь вам сэкономить деньги и снизить финансовую нагрузку․

Ипотека для военнослужащих

Эта программа предназначена для военнослужащих, которые имеют право на получение военной ипотеки․ Уралсиб Банк предлагает специальные условия кредитования и возможность получения ипотеки с государственной поддержкой․

Ипотека под залог имеющейся недвижимости

Эта программа позволяет получить кредит под залог имеющейся недвижимости․ Вы можете использовать полученные средства для любых целей, например, для ремонта, строительства или бизнеса․

Советы по выбору ипотечной программы

Выбор ипотечной программы – ответственный шаг, который требует внимательного анализа и учета различных факторов․ Вот несколько советов, которые помогут вам сделать правильный выбор:

- Оцените свои финансовые возможности: Прежде чем выбирать ипотечную программу, оцените свои финансовые возможности и определите, какую сумму кредита вы можете себе позволить․ Учитывайте свои доходы, расходы, кредитную историю и другие факторы․

- Сравните различные программы: Сравните различные ипотечные программы Уралсиб Банка и выберите наиболее выгодную․ Обратите внимание на процентную ставку, срок кредитования, первоначальный взнос, тип платежей и дополнительные комиссии․

- Проконсультируйтесь со специалистом: Обратитесь к специалисту Уралсиб Банка для получения консультации и помощи в выборе ипотечной программы․ Специалист поможет вам подобрать программу, которая соответствует вашим потребностям и возможностям․

- Внимательно изучите договор: Перед подписанием договора внимательно изучите все условия кредитования․ Обратите внимание на процентную ставку, срок кредитования, график платежей, штрафы за просрочку платежей и другие важные условия․

- Застрахуйте риски: Застрахуйте риски, связанные с ипотекой, например, потерю работы, болезнь или несчастный случай․ Страховка поможет вам защитить себя и свою семью от финансовых трудностей․

Как увеличить шансы на одобрение ипотеки

Получение одобрения на ипотеку – важный этап в процессе приобретения недвижимости․ Вот несколько советов, которые помогут вам увеличить свои шансы на одобрение:

- Улучшите свою кредитную историю: Погасите все имеющиеся долги и кредиты, чтобы улучшить свою кредитную историю․ Чем лучше ваша кредитная история, тем выше ваши шансы на одобрение ипотеки․

- Подтвердите свой доход: Подтвердите свой доход с помощью справок с работы, налоговых деклараций и других документов․ Чем выше ваш доход, тем больше вероятность одобрения ипотеки․

- Внесите больший первоначальный взнос: Внесите больший первоначальный взнос, чтобы снизить сумму кредита и уменьшить риск для банка․ Чем больше первоначальный взнос, тем выше ваши шансы на одобрение ипотеки․

- Предоставьте полный пакет документов: Предоставьте полный пакет документов, требуемый банком․ Чем полнее пакет документов, тем быстрее и проще будет процесс рассмотрения заявки на ипотеку․

- Обратитесь к ипотечному брокеру: Обратитесь к ипотечному брокеру, который поможет вам подобрать ипотечную программу и подготовить документы для подачи заявки․ Ипотечный брокер имеет опыт работы с различными банками и может помочь вам получить одобрение на ипотеку на выгодных условиях․

Альтернативные варианты финансирования покупки жилья

Помимо ипотеки, существуют и другие варианты финансирования покупки жилья․ Рассмотрим некоторые из них:

Накопление собственных средств

Накопление собственных средств – это самый надежный, но и самый длительный способ финансирования покупки жилья․ Регулярно откладывайте часть своего дохода, чтобы накопить необходимую сумму для покупки квартиры или дома․

Потребительский кредит

Потребительский кредит можно использовать для финансирования покупки жилья, но процентные ставки по потребительским кредитам обычно выше, чем по ипотеке․ Этот вариант подходит для тех, кому нужна небольшая сумма денег на короткий срок․

Государственные программы поддержки

Существуют государственные программы поддержки, которые помогают гражданам приобрести жилье на льготных условиях․ Узнайте о наличии таких программ в вашем регионе и воспользуйтесь ими, если вы соответствуете требованиям․

Рассрочка от застройщика

Некоторые застройщики предлагают рассрочку на покупку квартиры в новостройке․ Это может быть хорошим вариантом, если у вас нет возможности получить ипотеку, но вы планируете накопить необходимую сумму в течение нескольких лет․

Ипотечный калькулятор Уралсиб Банка – это удобный и полезный инструмент, который поможет вам спланировать ипотеку и оценить свои финансовые возможности․ Используйте калькулятор для расчета ежемесячных платежей, общей стоимости кредита и других важных параметров․ Не забывайте учитывать различные факторы, такие как процентная ставка, срок кредитования, первоначальный взнос и тип платежей․ Тщательно анализируйте результаты расчета и принимайте взвешенное решение о взятии ипотеки․ Помните, что приобретение жилья – это серьезный шаг, который требует ответственного подхода и внимательного планирования․

Описание: Узнайте, как использовать ипотечный калькулятор Уралсиб Банка для расчета ипотеки, чтобы найти лучшие условия и осуществить свою мечту о собственном жилье․