Стоит ли открывать банковский депозит: все за и против

Думаете, стоит ли положить деньги на банковский депозит? Разбираем все плюсы и минусы, чтобы понять, выгодно ли это сейчас. Узнайте, как депозит поможет сохранить ваши сбережения!

В современном мире‚ когда финансовые инструменты становятся все более разнообразными‚ вопрос о целесообразности банковских депозитов остается актуальным․ Положить деньги на депозит – это один из самых консервативных способов сохранения и приумножения капитала․ Однако‚ прежде чем принять решение‚ важно тщательно взвесить все «за» и «против»‚ учитывая текущую экономическую ситуацию‚ процентные ставки и личные финансовые цели․ Стоит ли доверять свои сбережения банку‚ или существуют более выгодные альтернативы?

Что такое банковский депозит?

Банковский депозит – это денежная сумма‚ которую физическое или юридическое лицо размещает в банке на определенный срок или до востребования․ В обмен на предоставление этих средств‚ банк обязуется выплачивать вкладчику проценты‚ размер которых оговаривается при заключении договора․ Депозиты являются одним из основных источников финансирования для банков‚ позволяя им выдавать кредиты и осуществлять другие финансовые операции․ Существуют различные виды депозитов‚ отличающиеся по условиям‚ срокам и процентным ставкам․

Основные виды банковских депозитов

- Срочные депозиты: Вклад размещается на определенный срок‚ по истечении которого вкладчик получает обратно свои деньги с начисленными процентами․ Досрочное снятие средств обычно влечет за собой потерю процентов․

- Депозиты до востребования: Вкладчик может снять деньги в любой момент без потери процентов‚ но процентные ставки по таким депозитам обычно ниже‚ чем по срочным․

- Накопительные депозиты: Позволяют вкладчику регулярно пополнять счет‚ постепенно увеличивая сумму вклада․

- Валютные депозиты: Вклад размещается в иностранной валюте‚ что может быть привлекательным в условиях нестабильности национальной валюты․

- Инвестиционные депозиты: Часть средств вкладывается в инвестиционные инструменты‚ такие как акции или облигации‚ что может принести более высокий доход‚ но и сопряжено с большим риском․

Факторы‚ влияющие на доходность депозита

Доходность депозита зависит от нескольких ключевых факторов‚ которые необходимо учитывать при выборе подходящего предложения․

Процентная ставка

Процентная ставка является основным показателем доходности депозита․ Чем выше процентная ставка‚ тем больше дохода получит вкладчик․ Однако‚ важно обращать внимание не только на номинальную процентную ставку‚ но и на реальную‚ которая учитывает уровень инфляции․ Реальная процентная ставка показывает‚ насколько увеличится покупательная способность средств после вычета инфляции․

Срок депозита

Срок депозита также влияет на доходность․ Как правило‚ чем дольше срок депозита‚ тем выше процентная ставка․ Однако‚ важно учитывать‚ что на длительном горизонте экономическая ситуация может измениться‚ и могут появиться более выгодные альтернативы для инвестирования․

Условия досрочного снятия

Условия досрочного снятия средств могут существенно повлиять на доходность депозита․ В большинстве случаев‚ при досрочном снятии вкладчик теряет часть или все начисленные проценты․ Поэтому‚ при выборе депозита важно учитывать свою потребность в ликвидности и выбирать депозит с условиями‚ которые соответствуют вашим потребностям․

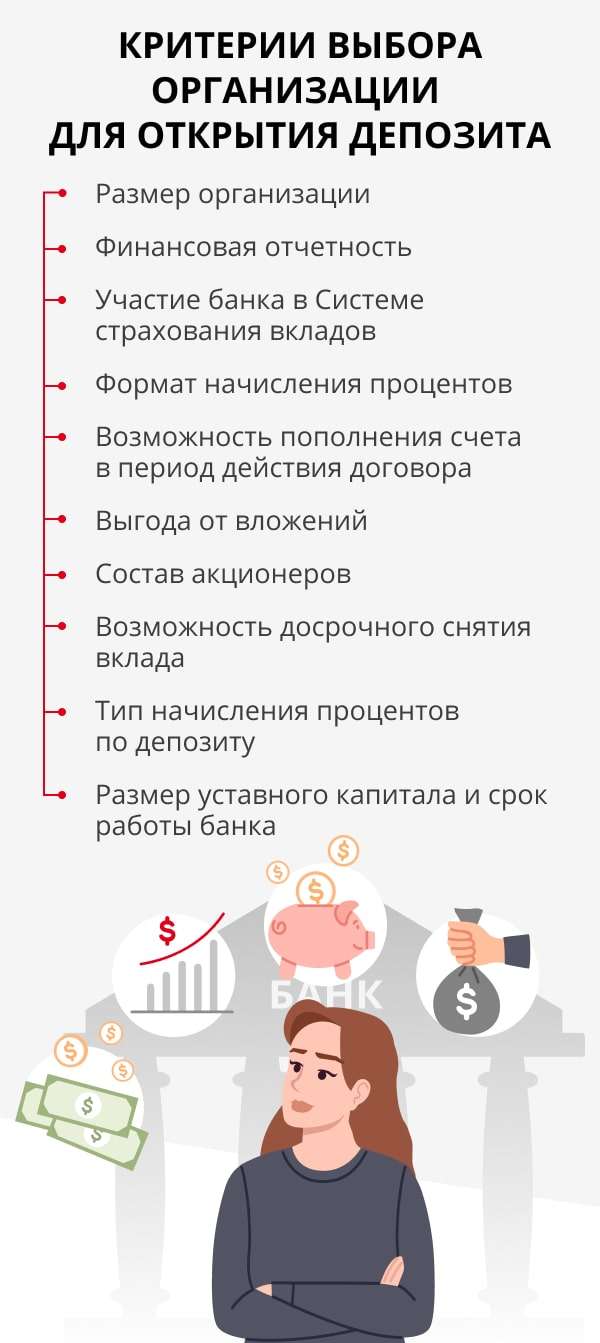

Надежность банка

Надежность банка является одним из самых важных факторов‚ которые необходимо учитывать при выборе депозита․ Важно выбирать банки с хорошей репутацией и высокой кредитной оценкой․ Также стоит обращать внимание на участие банка в системе страхования вкладов‚ которая гарантирует возврат средств вкладчикам в случае банкротства банка․

Преимущества и недостатки банковских депозитов

Как и любой финансовый инструмент‚ банковские депозиты имеют свои преимущества и недостатки․

Преимущества

- Надежность: Депозиты являются одним из самых надежных способов сохранения капитала‚ особенно если банк участвует в системе страхования вкладов․

- Простота: Открыть депозит достаточно просто‚ и не требует специальных знаний или навыков․

- Гарантированный доход: Вкладчик заранее знает‚ какой доход он получит по истечении срока депозита․

- Ликвидность: Депозиты до востребования позволяют вкладчику в любой момент снять деньги без потери процентов․

Недостатки

- Низкая доходность: Процентные ставки по депозитам часто не покрывают уровень инфляции‚ что приводит к снижению покупательной способности средств․

- Ограничения по снятию: Досрочное снятие средств со срочного депозита может повлечь за собой потерю процентов․

- Налогообложение: Доход‚ полученный по депозиту‚ облагается налогом на доходы физических лиц․

- Риск банкротства банка: Хотя система страхования вкладов защищает вкладчиков‚ существует риск‚ что банк обанкротится‚ и вкладчик не сможет получить свои деньги обратно в полном объеме․

Альтернативы банковским депозитам

Существует множество альтернативных способов инвестирования‚ которые могут принести более высокий доход‚ чем банковские депозиты․ Однако‚ следует учитывать‚ что более высокая доходность обычно сопряжена с большим риском․

Инвестиции в акции

Инвестиции в акции могут принести высокую доходность‚ но также сопряжены с высоким риском․ Стоимость акций может колебаться в зависимости от множества факторов‚ таких как экономическая ситуация‚ финансовые показатели компании и настроения инвесторов․ Для успешного инвестирования в акции необходимо обладать знаниями и опытом‚ а также быть готовым к риску․

Инвестиции в облигации

Инвестиции в облигации считаются менее рискованными‚ чем инвестиции в акции․ Облигации – это долговые ценные бумаги‚ которые выпускаются компаниями или государством для привлечения средств․ Владелец облигации получает фиксированный доход в виде процентов‚ а также имеет право на возврат номинальной стоимости облигации по истечении срока ее действия․ Доходность облигаций обычно ниже‚ чем доходность акций‚ но и риск также ниже․

Инвестиции в недвижимость

Инвестиции в недвижимость могут быть прибыльными‚ но требуют значительных капиталовложений․ Недвижимость может приносить доход в виде арендной платы‚ а также за счет роста стоимости․ Однако‚ инвестиции в недвижимость также сопряжены с рисками‚ такими как снижение спроса на аренду‚ ухудшение состояния объекта и экономические кризисы․

Инвестиции в драгоценные металлы

Инвестиции в драгоценные металлы‚ такие как золото и серебро‚ считаются защитным активом в периоды экономической нестабильности․ Стоимость драгоценных металлов обычно растет‚ когда инвесторы теряют уверенность в других активах․ Однако‚ инвестиции в драгоценные металлы не приносят текущего дохода‚ и их стоимость может колебаться в зависимости от рыночной конъюнктуры․

Инвестиции в паевые инвестиционные фонды (ПИФы)

Паевые инвестиционные фонды (ПИФы) – это коллективные инвестиционные инструменты‚ которые позволяют инвесторам вкладывать деньги в различные активы‚ такие как акции‚ облигации и недвижимость․ Управление ПИФом осуществляет профессиональный управляющий‚ который принимает решения о том‚ какие активы покупать и продавать․ Инвестиции в ПИФы позволяют диверсифицировать риски и получить доступ к широкому спектру инвестиционных возможностей․

Как выбрать подходящий депозит?

Выбор подходящего депозита зависит от индивидуальных финансовых целей‚ потребностей и готовности к риску․

Определите свои финансовые цели

Прежде чем выбирать депозит‚ необходимо определить свои финансовые цели․ Вы хотите сохранить капитал‚ приумножить его или получить стабильный доход? В зависимости от ваших целей‚ вам может подойти срочный депозит‚ депозит до востребования или инвестиционный депозит․

Оцените свою потребность в ликвидности

Оцените свою потребность в ликвидности․ Нужны ли вам деньги в ближайшем будущем‚ или вы готовы разместить их на длительный срок? Если вам может понадобиться доступ к деньгам в любой момент‚ выбирайте депозит до востребования․ Если вы готовы разместить деньги на длительный срок‚ выбирайте срочный депозит с более высокой процентной ставкой․

Сравните предложения различных банков

Сравните предложения различных банков․ Обратите внимание на процентные ставки‚ условия досрочного снятия‚ надежность банка и участие в системе страхования вкладов․ Используйте онлайн-калькуляторы и рейтинги банков‚ чтобы найти наиболее выгодное предложение․

Учитывайте инфляцию

Учитывайте инфляцию․ Выбирайте депозит с процентной ставкой‚ которая превышает уровень инфляции‚ чтобы сохранить покупательную способность ваших средств․ Обращайте внимание на реальную процентную ставку‚ которая учитывает уровень инфляции․

Проконсультируйтесь с финансовым консультантом

Проконсультируйтесь с финансовым консультантом․ Финансовый консультант поможет вам определить ваши финансовые цели‚ оценить риски и выбрать наиболее подходящий депозит или другой инвестиционный инструмент․

Итак‚ является ли депозит в банке выгодным решением? Однозначного ответа на этот вопрос не существует․ Все зависит от индивидуальных обстоятельств и целей вкладчика․ Депозиты могут быть хорошим выбором для тех‚ кто ищет надежный и простой способ сохранения капитала‚ но они не всегда являются самым выгодным способом приумножения средств․ Перед принятием решения необходимо тщательно взвесить все «за» и «против»‚ учитывая текущую экономическую ситуацию и свои личные финансовые цели․

Описание: Статья рассматривает вопрос‚ **депозит в банке выгодно или нет**‚ анализируя преимущества и недостатки‚ а также предлагая альтернативные варианты инвестирования․