Лизинговые операции в российских коммерческих банках

Ищете лизинг для развития бизнеса? Сравните предложения банков и получите лучшее финансирование оборудования без больших затрат! Узнайте, как лизинг поможет модернизировать ваше производство.

Лизинговые операции в российских коммерческих банках представляют собой важный инструмент финансирования для предприятий различных отраслей. Они позволяют компаниям получать доступ к необходимому оборудованию и активам без значительных единовременных капиталовложений; При этом, банки выступают в роли лизингодателей, приобретая имущество и передавая его лизингополучателю во временное пользование за определенную плату. Развитие лизинговых операций способствует модернизации производства, повышению конкурентоспособности и стимулированию экономического роста.

Что такое Лизинговые Операции?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и передает его другой стороне (лизингополучателю) во временное владение и пользование за плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя компенсацию стоимости имущества, проценты и другие расходы лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Существуют различные виды лизинга, которые классифицируются по разным критериям:

- Финансовый лизинг: Предполагает полную амортизацию имущества в течение срока лизинга. По окончании срока лизинга лизингополучатель обычно выкупает имущество по остаточной стоимости. Фактически, это форма долгосрочного кредитования.

- Оперативный лизинг: Срок лизинга меньше срока полезного использования имущества. Лизингодатель несет ответственность за обслуживание и ремонт имущества. По окончании срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Компания продает свое имущество банку или лизинговой компании, а затем берет его в лизинг обратно. Это позволяет компании получить краткосрочное финансирование и продолжить использование имущества.

- Международный лизинг: Лизинговая сделка, в которой лизингодатель и лизингополучатель находятся в разных странах.

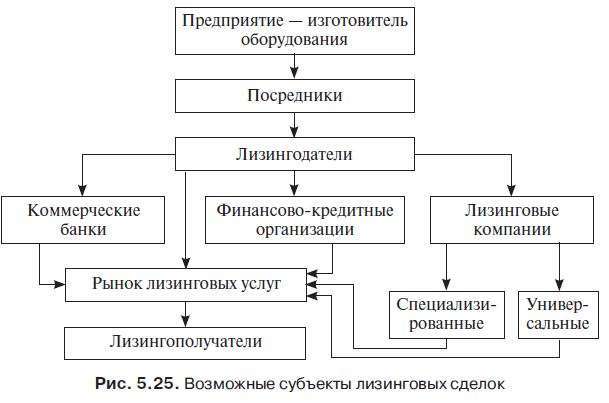

Российские коммерческие банки играют ключевую роль в развитии лизингового рынка в России. Они выступают в качестве лизингодателей, предоставляя финансирование предприятиям различных отраслей экономики. Банки обладают необходимыми ресурсами и экспертизой для оценки рисков и структурирования лизинговых сделок. Кроме того, банки часто сотрудничают с лизинговыми компаниями, предоставляя им кредитные линии для финансирования лизинговых операций.

Лизинговые операции предоставляют ряд преимуществ для клиентов российских коммерческих банков:

- Доступ к финансированию: Лизинг позволяет компаниям получать доступ к необходимому оборудованию и активам без значительных единовременных капиталовложений. Это особенно важно для малых и средних предприятий, которые не имеют достаточных средств для покупки оборудования.

- Налоговые льготы: Лизинговые платежи относятся к затратам и уменьшают налогооблагаемую прибыль. Кроме того, лизингополучатель может применять ускоренную амортизацию к лизинговому имуществу, что также снижает налоговую нагрузку.

- Гибкость: Условия лизингового договора могут быть адаптированы к потребностям лизингополучателя. Например, можно выбрать график лизинговых платежей, который соответствует сезонности бизнеса.

- Сохранение кредитной истории: Лизинг не влияет на кредитную историю компании, так как не является кредитом. Это позволяет компании сохранять доступ к другим источникам финансирования.

- Обновление оборудования: По окончании срока лизинга лизингополучатель может заменить устаревшее оборудование на новое, что позволяет компании оставаться конкурентоспособной.

Несмотря на преимущества, лизинговые операции сопряжены с определенными рисками для российских коммерческих банков:

- Кредитный риск: Риск неплатежа со стороны лизингополучателя. Банк должен тщательно оценивать финансовое состояние лизингополучателя и обеспечивать лизинговые сделки надежным обеспечением.

- Риск ликвидности: Риск неспособности банка своевременно выполнить свои обязательства по причине недостаточности ликвидных активов. Банк должен тщательно управлять своей ликвидностью и диверсифицировать источники финансирования.

- Операционный риск: Риск убытков, возникающих в результате ошибок в процессе проведения лизинговых операций. Банк должен внедрять эффективные системы контроля и управления операционными рисками.

- Риск изменения процентных ставок: Риск убытков, возникающих в результате изменения процентных ставок. Банк должен хеджировать свои процентные риски с помощью финансовых инструментов.

- Риск устаревания оборудования: Риск того, что оборудование, переданное в лизинг, устареет до окончания срока лизинга. Банк должен учитывать этот риск при определении стоимости лизинговых платежей.

На развитие лизинговых операций в российских коммерческих банках влияют различные факторы, как внутренние, так и внешние:

Состояние экономики, уровень инфляции, процентные ставки и валютный курс оказывают существенное влияние на лизинговый рынок. Экономический рост стимулирует спрос на лизинговые услуги, а стабильная макроэкономическая среда снижает риски лизинговых операций.

Нормативно-правовая база, регулирующая лизинговые операции, должна быть четкой и прозрачной. Налоговые льготы и государственная поддержка лизинга также способствуют развитию лизингового рынка.

Уровень конкуренции на лизинговом рынке влияет на условия лизинга и доступность лизинговых услуг. Конкуренция между банками и лизинговыми компаниями стимулирует инновации и повышение качества обслуживания.

Внедрение новых технологий, таких как цифровой лизинг и онлайн-платформы, упрощает процесс оформления лизинговых сделок и повышает их доступность.

Рынок лизинговых операций в России постоянно развивается и претерпевает изменения. В последние годы наблюдаются следующие тенденции:

Несмотря на экономические трудности, объемы лизинговых операций в России продолжают расти. Это свидетельствует о востребованности лизинговых услуг среди предприятий различных отраслей экономики.

Все больше малых и средних предприятий обращаются к лизингу как к источнику финансирования. Банки и лизинговые компании предлагают специальные программы для малого и среднего бизнеса, учитывающие их потребности и возможности.

Цифровой лизинг становится все более популярным в России. Онлайн-платформы позволяют клиентам быстро и удобно оформлять лизинговые сделки, не выходя из офиса.

Лизинговые компании специализируются на определенных видах имущества или отраслях экономики. Это позволяет им предлагать более качественные и специализированные услуги.

Лизинговые операции имеют хорошие перспективы развития в российских коммерческих банках. Этому способствует растущий спрос на лизинговые услуги, государственная поддержка лизинга и развитие цифровых технологий. Банки, которые смогут адаптироваться к изменяющимся условиям рынка и предлагать инновационные лизинговые продукты, получат конкурентное преимущество. Важно также уделять внимание управлению рисками и повышению эффективности лизинговых операций. Подобный подход позволит банкам увеличить свою долю на лизинговом рынке и внести вклад в развитие российской экономики.

Описание: Узнайте все о лизинговых операциях в российских коммерческих банках, их видах, преимуществах и перспективах развития лизинговых операций.

Лизинговые операции в российских коммерческих банках представляют собой важный инструмент финансирования для предприятий различных отраслей. Они позволяют компаниям получать доступ к необходимому оборудованию и активам без значительных единовременных капиталовложений. При этом, банки выступают в роли лизингодателей, приобретая имущество и передавая его лизингополучателю во временное пользование за определенную плату. Развитие лизинговых операций способствует модернизации производства, повышению конкурентоспособности и стимулированию экономического роста.

Что такое Лизинговые Операции?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и передает его другой стороне (лизингополучателю) во временное владение и пользование за плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя компенсацию стоимости имущества, проценты и другие расходы лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Существуют различные виды лизинга, которые классифицируются по разным критериям:

- Финансовый лизинг: Предполагает полную амортизацию имущества в течение срока лизинга. По окончании срока лизинга лизингополучатель обычно выкупает имущество по остаточной стоимости. Фактически, это форма долгосрочного кредитования.

- Оперативный лизинг: Срок лизинга меньше срока полезного использования имущества. Лизингодатель несет ответственность за обслуживание и ремонт имущества. По окончании срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Компания продает свое имущество банку или лизинговой компании, а затем берет его в лизинг обратно. Это позволяет компании получить краткосрочное финансирование и продолжить использование имущества.

- Международный лизинг: Лизинговая сделка, в которой лизингодатель и лизингополучатель находятся в разных странах.

Российские коммерческие банки играют ключевую роль в развитии лизингового рынка в России. Они выступают в качестве лизингодателей, предоставляя финансирование предприятиям различных отраслей экономики. Банки обладают необходимыми ресурсами и экспертизой для оценки рисков и структурирования лизинговых сделок. Кроме того, банки часто сотрудничают с лизинговыми компаниями, предоставляя им кредитные линии для финансирования лизинговых операций.

Лизинговые операции предоставляют ряд преимуществ для клиентов российских коммерческих банков:

- Доступ к финансированию: Лизинг позволяет компаниям получать доступ к необходимому оборудованию и активам без значительных единовременных капиталовложений. Это особенно важно для малых и средних предприятий, которые не имеют достаточных средств для покупки оборудования.

- Налоговые льготы: Лизинговые платежи относятся к затратам и уменьшают налогооблагаемую прибыль. Кроме того, лизингополучатель может применять ускоренную амортизацию к лизинговому имуществу, что также снижает налоговую нагрузку.

- Гибкость: Условия лизингового договора могут быть адаптированы к потребностям лизингополучателя. Например, можно выбрать график лизинговых платежей, который соответствует сезонности бизнеса.

- Сохранение кредитной истории: Лизинг не влияет на кредитную историю компании, так как не является кредитом. Это позволяет компании сохранять доступ к другим источникам финансирования.

- Обновление оборудования: По окончании срока лизинга лизингополучатель может заменить устаревшее оборудование на новое, что позволяет компании оставаться конкурентоспособной.

Несмотря на преимущества, лизинговые операции сопряжены с определенными рисками для российских коммерческих банков:

- Кредитный риск: Риск неплатежа со стороны лизингополучателя. Банк должен тщательно оценивать финансовое состояние лизингополучателя и обеспечивать лизинговые сделки надежным обеспечением.

- Риск ликвидности: Риск неспособности банка своевременно выполнить свои обязательства по причине недостаточности ликвидных активов. Банк должен тщательно управлять своей ликвидностью и диверсифицировать источники финансирования.

- Операционный риск: Риск убытков, возникающих в результате ошибок в процессе проведения лизинговых операций. Банк должен внедрять эффективные системы контроля и управления операционными рисками.

- Риск изменения процентных ставок: Риск убытков, возникающих в результате изменения процентных ставок; Банк должен хеджировать свои процентные риски с помощью финансовых инструментов.

- Риск устаревания оборудования: Риск того, что оборудование, переданное в лизинг, устареет до окончания срока лизинга. Банк должен учитывать этот риск при определении стоимости лизинговых платежей.

На развитие лизинговых операций в российских коммерческих банках влияют различные факторы, как внутренние, так и внешние:

Состояние экономики, уровень инфляции, процентные ставки и валютный курс оказывают существенное влияние на лизинговый рынок. Экономический рост стимулирует спрос на лизинговые услуги, а стабильная макроэкономическая среда снижает риски лизинговых операций.

Нормативно-правовая база, регулирующая лизинговые операции, должна быть четкой и прозрачной. Налоговые льготы и государственная поддержка лизинга также способствуют развитию лизингового рынка.

Уровень конкуренции на лизинговом рынке влияет на условия лизинга и доступность лизинговых услуг. Конкуренция между банками и лизинговыми компаниями стимулирует инновации и повышение качества обслуживания.

Внедрение новых технологий, таких как цифровой лизинг и онлайн-платформы, упрощает процесс оформления лизинговых сделок и повышает их доступность.

Рынок лизинговых операций в России постоянно развивается и претерпевает изменения. В последние годы наблюдаются следующие тенденции:

Несмотря на экономические трудности, объемы лизинговых операций в России продолжают расти. Это свидетельствует о востребованности лизинговых услуг среди предприятий различных отраслей экономики.

Все больше малых и средних предприятий обращаются к лизингу как к источнику финансирования. Банки и лизинговые компании предлагают специальные программы для малого и среднего бизнеса, учитывающие их потребности и возможности.

Цифровой лизинг становится все более популярным в России. Онлайн-платформы позволяют клиентам быстро и удобно оформлять лизинговые сделки, не выходя из офиса.

Лизинговые компании специализируются на определенных видах имущества или отраслях экономики. Это позволяет им предлагать более качественные и специализированные услуги.

Лизинговые операции имеют хорошие перспективы развития в российских коммерческих банках. Этому способствует растущий спрос на лизинговые услуги, государственная поддержка лизинга и развитие цифровых технологий. Банки, которые смогут адаптироваться к изменяющимся условиям рынка и предлагать инновационные лизинговые продукты, получат конкурентное преимущество. Важно также уделять внимание управлению рисками и повышению эффективности лизинговых операций. Подобный подход позволит банкам увеличить свою долю на лизинговом рынке и внести вклад в развитие российской экономики.

Описание: Узнайте все о лизинговых операциях в российских коммерческих банках, их видах, преимуществах и перспективах развития лизинговых операций.

Лизинговые операции в российских коммерческих банках представляют собой важный инструмент финансирования для предприятий различных отраслей. Они позволяют компаниям получать доступ к необходимому оборудованию и активам без значительных единовременных капиталовложений. При этом, банки выступают в роли лизингодателей, приобретая имущество и передавая его лизингополучателю во временное пользование за определенную плату. Развитие лизинговых операций способствует модернизации производства, повышению конкурентоспособности и стимулированию экономического роста.

Что такое Лизинговые Операции?

Лизинг – это форма финансирования, при которой одна сторона (лизингодатель) приобретает имущество и передает его другой стороне (лизингополучателю) во временное владение и пользование за плату. В течение срока лизинга лизингополучатель выплачивает лизинговые платежи, которые включают в себя компенсацию стоимости имущества, проценты и другие расходы лизингодателя. По окончании срока лизинга лизингополучатель может выкупить имущество по остаточной стоимости, продлить договор лизинга или вернуть имущество лизингодателю.

Виды Лизинга

Существуют различные виды лизинга, которые классифицируются по разным критериям:

- Финансовый лизинг: Предполагает полную амортизацию имущества в течение срока лизинга. По окончании срока лизинга лизингополучатель обычно выкупает имущество по остаточной стоимости. Фактически, это форма долгосрочного кредитования.

- Оперативный лизинг: Срок лизинга меньше срока полезного использования имущества. Лизингодатель несет ответственность за обслуживание и ремонт имущества. По окончании срока лизинга имущество возвращается лизингодателю.

- Возвратный лизинг: Компания продает свое имущество банку или лизинговой компании, а затем берет его в лизинг обратно. Это позволяет компании получить краткосрочное финансирование и продолжить использование имущества.

- Международный лизинг: Лизинговая сделка, в которой лизингодатель и лизингополучатель находятся в разных странах.

Роль Российских Коммерческих Банков в Лизинговых Операциях

Российские коммерческие банки играют ключевую роль в развитии лизингового рынка в России. Они выступают в качестве лизингодателей, предоставляя финансирование предприятиям различных отраслей экономики. Банки обладают необходимыми ресурсами и экспертизой для оценки рисков и структурирования лизинговых сделок. Кроме того, банки часто сотрудничают с лизинговыми компаниями, предоставляя им кредитные линии для финансирования лизинговых операций.

Преимущества Лизинговых Операций для Клиентов Банков

Лизинговые операции предоставляют ряд преимуществ для клиентов российских коммерческих банков:

- Доступ к финансированию: Лизинг позволяет компаниям получать доступ к необходимому оборудованию и активам без значительных единовременных капиталовложений. Это особенно важно для малых и средних предприятий, которые не имеют достаточных средств для покупки оборудования.

- Налоговые льготы: Лизинговые платежи относяться к затратам и уменьшают налогооблагаемую прибыль. Кроме того, лизингополучатель может применять ускоренную амортизацию к лизинговому имуществу, что также снижает налоговую нагрузку.

- Гибкость: Условия лизингового договора могут быть адаптированы к потребностям лизингополучателя. Например, можно выбрать график лизинговых платежей, который соответствует сезонности бизнеса.

- Сохранение кредитной истории: Лизинг не влияет на кредитную историю компании, так как не является кредитом. Это позволяет компании сохранять доступ к другим источникам финансирования.

- Обновление оборудования: По окончании срока лизинга лизингополучатель может заменить устаревшее оборудование на новое, что позволяет компании оставаться конкурентоспособной.

Риски Лизинговых Операций для Банков

Несмотря на преимущества, лизинговые операции сопряжены с определенными рисками для российских коммерческих банков:

- Кредитный риск: Риск неплатежа со стороны лизингополучателя. Банк должен тщательно оценивать финансовое состояние лизингополучателя и обеспечивать лизинговые сделки надежным обеспечением.

- Риск ликвидности: Риск неспособности банка своевременно выполнить свои обязательства по причине недостаточности ликвидных активов. Банк должен тщательно управлять своей ликвидностью и диверсифицировать источники финансирования.

- Операционный риск: Риск убытков, возникающих в результате ошибок в процессе проведения лизинговых операций. Банк должен внедрять эффективные системы контроля и управления операционными рисками.

- Риск изменения процентных ставок: Риск убытков, возникающих в результате изменения процентных ставок. Банк должен хеджировать свои процентные риски с помощью финансовых инструментов.

- Риск устаревания оборудования: Риск того, что оборудование, переданное в лизинг, устареет до окончания срока лизинга. Банк должен учитывать этот риск при определении стоимости лизинговых платежей.

Факторы, Влияющие на Развитие Лизинговых Операций в России

На развитие лизинговых операций в российских коммерческих банках влияют различные факторы, как внутренние, так и внешние:

Макроэкономические Факторы

Состояние экономики, уровень инфляции, процентные ставки и валютный курс оказывают существенное влияние на лизинговый рынок. Экономический рост стимулирует спрос на лизинговые услуги, а стабильная макроэкономическая среда снижает риски лизинговых операций.

Регулирование и Законодательство

Нормативно-правовая база, регулирующая лизинговые операции, должна быть четкой и прозрачной. Налоговые льготы и государственная поддержка лизинга также способствуют развитию лизингового рынка.

Конкуренция

Уровень конкуренции на лизинговом рынке влияет на условия лизинга и доступность лизинговых услуг. Конкуренция между банками и лизинговыми компаниями стимулирует инновации и повышение качества обслуживания.

Технологический Прогресс

Внедрение новых технологий, таких как цифровой лизинг и онлайн-платформы, упрощает процесс оформления лизинговых сделок и повышает их доступность.

Тенденции на Рынке Лизинговых Операций в России

Рынок лизинговых операций в России постоянно развивается и претерпевает изменения. В последние годы наблюдаются следующие тенденции:

Рост Объемов Лизинга

Несмотря на экономические трудности, объемы лизинговых операций в России продолжают расти. Это свидетельствует о востребованности лизинговых услуг среди предприятий различных отраслей экономики.

Увеличение Доли Малого и Среднего Бизнеса

Все больше малых и средних предприятий обращаются к лизингу как к источнику финансирования. Банки и лизинговые компании предлагают специальные программы для малого и среднего бизнеса, учитывающие их потребности и возможности.

Развитие Цифрового Лизинга

Цифровой лизинг становится все более популярным в России. Онлайн-платформы позволяют клиентам быстро и удобно оформлять лизинговые сделки, не выходя из офиса.

Специализация Лизинговых Компаний

Лизинговые компании специализируются на определенных видах имущества или отраслях экономики. Это позволяет им предлагать более качественные и специализированные услуги.

Перспективы Развития Лизинговых Операций в Российских Коммерческих Банках

Лизинговые операции имеют хорошие перспективы развития в российских коммерческих банках. Этому способствует растущий спрос на лизинговые услуги, государственная поддержка лизинга и развитие цифровых технологий. Банки, которые смогут адаптироваться к изменяющимся условиям рынка и предлагать инновационные лизинговые продукты, получат конкурентное преимущество. Важно также уделять внимание управлению рисками и повышению эффективности лизинговых операций. Подобный подход позволит банкам увеличить свою долю на лизинговом рынке и внести вклад в развитие российской экономики.

Описание: Узнайте все о лизинговых операциях в российских коммерческих банках, их видах, преимуществах и перспективах развития лизинговых операций.

Лизинговые операции в российских коммерческих банках являются значимым элементом финансовой системы, предоставляя широкие возможности для развития бизнеса. Они позволяют предприятиям приобретать необходимое оборудование, транспорт и недвижимость, минуя необходимость крупных единовременных инвестиций. Банки, выступая в роли лизингодателей, обеспечивают финансовую поддержку, способствуя модернизации производственных мощностей и повышению конкурентоспособности компаний. В итоге, развитие лизинговых операций стимулирует экономический рост и инновации в различных секторах экономики.

Что такое Лизинговые Операции?

Лизинг – это соглашение, согласно которому одна сторона (лизингодатель) предоставляет другой стороне (лизингополучателю) право пользования активом на определенный период времени в обмен на периодические платежи. В течение срока действия договора лизингополучатель использует актив, извлекая из него экономическую выгоду, а лизингодатель сохраняет право собственности на этот актив. После завершения срока лизинга лизингополучатель может выкупить актив по остаточной стоимости, продлить договор лизинга или вернуть актив лизингодателю.

Ключевые Характеристики Лизинга

Лизинговые операции обладают рядом ключевых характеристик, которые отличают их от других форм финансирования:

- Разделение права собственности и права пользования: Лизингодатель сохраняет право собственности на актив, а лизингополучатель получает право пользования активом.

- Периодические платежи: Лизингополучатель выплачивает лизинговые платежи в течение срока действия договора лизинга.

- Возможность выкупа актива: По окончании срока лизинга лизингополучатель может выкупить актив по остаточной стоимости.

- Гибкость: Условия лизингового договора могут быть адаптированы к потребностям лизингополучателя.

Роль Российских Коммерческих Банков

Российские коммерческие банки играют важную роль в развитии лизингового рынка, предоставляя финансирование и экспертизу для проведения лизинговых операций. Они выступают в качестве лизингодателей, а также финансируют лизинговые компании, позволяя им расширять свою деятельность и предлагать широкий спектр лизинговых услуг. Банки обладают необходимыми ресурсами для оценки рисков, структурирования сделок и управления активами, что делает их ключевыми участниками лизингового рынка.

Влияние Государственного Регулирования

Государственное регулирование оказывает существенное влияние на развитие лизинговых операций в России. Законы и нормативные акты, устанавливающие правила лизинговой деятельности, определяют права и обязанности участников рынка, а также устанавливают налоговые и бухгалтерские правила. Государственная поддержка лизинга, например, в виде субсидий и налоговых льгот, также способствует развитию рынка.

Виды Лизинговых Операций, Предлагаемых Банками

Российские коммерческие банки предлагают различные виды лизинговых операций, адаптированные к потребностям разных клиентов:

- Лизинг оборудования: Финансирование приобретения оборудования для различных отраслей промышленности, сельского хозяйства и других секторов экономики.

- Лизинг транспортных средств: Финансирование приобретения автомобилей, грузовиков, автобусов и других транспортных средств.

- Лизинг недвижимости: Финансирование приобретения коммерческой недвижимости, такой как офисные здания, складские помещения и производственные площади.

- Лизинг IT-оборудования: Финансирование приобретения компьютерной техники, серверов и другого IT-оборудования.

Преимущества Лизинга для Предприятий

Лизинг предоставляет предприятиям ряд преимуществ по сравнению с другими формами финансирования:

- Сохранение капитала: Лизинг позволяет предприятиям приобретать необходимые активы без значительных единовременных инвестиций, сохраняя капитал для других целей.

- Налого